Análise completa do balanço patrimonial para concursos públicos

O Balanço Patrimonial ou BP, é uma demonstração contábil que é gerado posteriormente a classificação e registro de todas as movimentações financeiras patrimoniais de uma organização em um determinado período. Todas os registros dessas movimentações aparecem no livro diário da empresa.

Fonte da Imagem: https://capitalsocial.cnt.br/wp-content/uploads/2018/02/capa-destaque-balanco-patrimonial-contabil.png

O Balanço discrimina toda a situação patrimonial da organização, isto é, os bens, direitos e obrigações. É possível também saber todos os investimentos e suas fontes de recursos.

A apresentação do Balanço Patrimonial é obrigatória para todos os tipos de empresas. A Instrução Normativa da Receita Federal do Brasil – IN RFB 1.594/15 define em seu art. 5º que o Balanço Patrimonial deve ser apresentado até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração. Ou seja, uma empresa que está em atividades atualmente, pode apresentar o Balanço Patrimonial de 2018 até 31 de Maio de 2019.

ELEMENTOS DA DEMONSTRAÇÃO

Fonte da Imagem: https://www.sunoresearch.com.br/wp-content/uploads/2018/02/passivo-financeiro.jpg

O Balanço Patrimonial retrata os efeitos patrimoniais e financeiros transacionados por uma organização, os agrupando em classes, que por sua vez são chamadas de elementos das demonstrações contábeis.

Os elementos diretamente relacionados a posição patrimonial e financeira do Balanço Patrimonial são três: O Ativo; Passivo e Patrimônio Líquido.

Ativo: São conhecidos popularmente como dinheiro em caixa, estoque de mercadorias, veículos e maquinário.

O Ativo é um recurso controlado pela organização como resultado de eventos já passados e do qual é esperado que resulte futuramente em benefícios econômicos e financeiros para a entidade. A principal finalidade de uma empresa é o lucro, e o Ativo dessa empresa é onde está a aplicação de bens e direitos para se alcançar ou produzir o lucro desejado.

Um ativo pode ser usado de forma isolada ou em conjunto para a produção de outros ativos, como por exemplo um equipamento utilizado para a fabricação de produtos para venda.

Pode ser trocado por outros ativos, como por exemplo a revende de mercadorias, onde o dinheiro em caixa pode ser usado para comprar novas mercadorias para revenda.

O Ativo é dividido em duas partes. A primeira é o Ativo Circulante onde constam as contas que serão consumidas, ou seja, utilizadas totalmente ou parcialmente durante o curso do exercício social seguinte a apresentação do Balanço. A segunda é o Ativo Não Circulante, onde são encontradas contas destinadas ao funcionamento da entidade e seus direitos.

No Circulante podemos encontrar as seguintes contas:

– Disponibilidades: conhecidas popularmente como Caixa ou Disponível;

– Contas a Receber: conhecidas popularmente como Duplicatas a Receber;

– Estoques: onde é demonstrado a quantidade de produtos ou matéria prima estocada na empresa;

– Títulos, Valores Mobiliários e Bens: onde constam as aplicações financeiras que a organização tem; entre outras.

Já no Ativo Não Circulante, podemos encontrar as seguintes contas:

– Investimentos: onde constam os imóveis que a empresa tem, com o objetivo de locação, ou também quando uma empresa detém partes do capital de outra empresa;

– Imobilizado: onde podemos encontrar os bens corpóreos da empresa, como por exemplo, veículos, móveis, equipamentos, entre outros bens;

– Intangível: onde aparecem os bens não corpóreos, ou seja, aqueles não palpáveis, como por exemplo Marcas e Patentes, Fundos de Comércio, entre outros.

Passivo: São conhecidos popularmente como as contas que a empresa tem a pagar, suas obrigações com fornecedores, trabalhistas e despesas em geral.

Para que possa existir um passivo é necessário que a organização tenha uma obrigação presente sobre um evento que aconteceu no passado.

Assim como no Ativo, o Passivo também é dividido em duas partes. A primeira o Passivo Circulante e a Segunda o Passivo Não Circulante.

No Circulante, como parecido ao que ocorre no Ativo, as contas serão liquidadas, ou seja, pagas durante o curso do exercício social. Podemos encontras as seguintes contas:

– Obrigações com Funcionários: como por exemplo, salários, participações de resultados, férias e outras verbas trabalhistas;

– Obrigações Tributárias: onde constam os tributos, impostos e contribuições, como por exemplo, FGTS, PIS, COFINS, IR, entre outros;

– Fornecedores: onde aparecem as dívidas com os fornecedores de mercadorias ou matéria prima, entre outras contas.

Já no Passivo Não Circulante, são registradas as obrigações da organização a longo prazo. Podemos entender como longo prazo, os valores exigíveis a partir do 13º mês seguinte ao do exercício social. Aqui podemos encontrar as seguintes contas:

– Instituições Financeiras: onde constam os empréstimos fornecidos por bancos ou outras instituições financeiras;

– Obrigações Tributárias: onde encontramos normalmente os parcelamento de tributos, impostos ou contribuições, como por exemplo, o REFIS, entre outras contas.

Fonte da Imagem: https://meubiz.com.br/blog/wp-content/uploads/2016/06/Quanto-vale.png

Patrimônio Líquido: Também conhecido como PL, é a diferença entre o Ativo e Passivo, e aqui estão as riquezas de uma organização. Representa a fonte interna de recursos que uma organização tem e o valor que seus proprietários ou acionistas tem investido.

O PL é divido em:

– Capital Social: é onde aparece o valor do capital total dos sócios ou acionistas da empresa;

– Reservas de Capital: são recursos obtidos que não possuem ligação com o lucro da empresa, como por exemplo, reembolso ou compra de ações, pagamento de dividendos, entre outros;

– Reservas de Lucros: onde aparecem parte dos lucros em decorrência da lei ou da vontade do proprietário; entre outras contas.

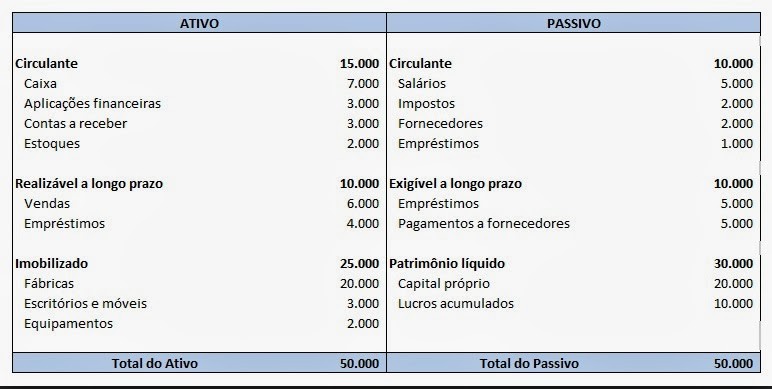

EXEMPLO DO BALANÇO PATRIMONIAL

Nesse Blog trouxemos um pouco sobre o Balanço Patrimonial e sua importância para as organizações. O BP é uma demonstração de extrema importância, válida para licitações, empréstimos bancários, aquisições de ativos, ou seja, se torna um documento da Empresa, onde detém vários dados importantes para análises, envolvendo os usuários internos e externos. Nos próximos blogs, estaremos abordando as outras Demonstrações Contábeis!

Gostou? Curta, compartilhe, comente. Aproveite e deixe sugestões

Referências

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=69968

Moraes Junior; José Jayme. Contabilidade Geral, Avanaçada e Análise das Demonstrações Contábeis – 5ª Ed – Niteroi/RJ, Impetus, 2016.

http://socontabilidade.com.br/conteudo/BP_ativo.php

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Ótima abordagem! Estou a procura de balanco patrimonial

Olá Juliana, Bom Dia!! Nossa meta, de trazer um conteúdo de forma clara e objetiva. Muito obrigado por deixar seu comentário e participar do nosso blog. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW