APRENDA A APLICAR OS 3 PRINCIPAIS GRUPOS DE ÍNDICES ECONÔMICO-FINANCEIROS DE ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Neste post apresentamos os 3 principais grupos de índices financeiros de análise, sendo eles o Endividamento, a Liquidez e a Rentabilidade, que compõem a segunda parte na análise das demonstrações financeiras apresentada no nosso post anterior, que apresentou a análise horizontal e vertical.

fonte: alessicontabil.com.br

Quando usamos os índices, estamos utilizando tipos de medidas para apurar a situação econômica e financeira da empresa. Elas nos fornecem parâmetros para que possamos analisar, avaliar e elaborar um diagnóstico preciso da situação em que aquela se encontra.

1º ÍNDICES DE ENDIVIDAMENTO

Este grupo de índices analisa a estrutura de capital e o seu cálculo é obtido relacionando as origens de capitais (fonte de recursos) entre si e com o Ativo Permanente. O resultado obtido demonstra o grau de dependência da empresa em relação ao capital de terceiros e o grau de imobilização.

Como esse grupo de índices mostra a participação do capital de terceiros e a imobilização deste capital e do próprio, quanto menor o resultado obtido com eles, melhor, pois isso indica menos capital de terceiros e uma menor imobilização desses capitais.

O capital de terceiros pode ser obtido no Balanço Patrimonial pela seguinte fórmula:

15Capital de terceiros=Passivo Circulante+Exigível a longo prazo’>

Participação de capitais de terceiros (endividamento)

Fonte: guiadasemana.com.br

Fórmula:

Este índice mostra qual a participação de capital de terceiros no total dos recursos obtidos para o financiamento do Ativo, isto é, indica o quanto aquele financia o Ativo da empresa. Por isso, quanto menor ele for, melhor.

Relação Capital de Terceiros (CT) / Capital Próprio (CP)

fonte: rodrigoazevedoadvocacia.jusbrasil.com.br

Fórmula:

Este índice revela o nível de endividamento (passivos) da empresa em relação a seu financiamento por meio de recursos próprios. Ou seja, para cada R$1,00 de capital próprio investido (patrimônio líquido) quanto foi levantado de capital de terceiros (dívidas).

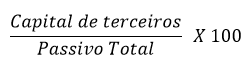

Relação Capital de Terceiros (CT)/Ativo Total (AT)

Fórmula:

Este índice mede a porcentagem dos recursos totais da empresa (ativo total) que se encontra financiada por capital de terceiros. Ou seja, para cada R$1,00 de recurso investido pela empresa em seus ativos, quanto provém de fontes de financiamento não próprias.

Quanto maior a relação CT/CP, mais elevada se apresenta a dependência financeira da empresa, revelando uma participação maior de passivos financiando seus investimentos.

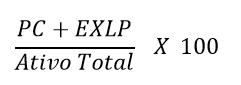

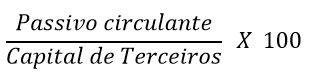

Composição do endividamento

fonte: www.mvms.adv.br

Fórmula:

Este índice mostra, do total de capital de terceiros, qual é o percentual das dívidas a curto prazo, que estão representadas pelo Passivo Circulante, em outras palavras: do total que a empresa tomou de capital de terceiros, qual o percentual de dívidas que vencem a curto prazo; logo, quanto menor ele for, melhor.

Imobilização do Patrimônio Líquido

fonte: advfn.com/jornal

Fórmula:

Este índice mostra qual o percentual de comprometimento do capital próprio no Investimento, Imobilizado e Intangível. O capital próprio corresponde ao valor que o acionista investiu na empresa e é representado pelo Patrimônio Líquido; assim, quanto menor for o indicador, melhor.

Imobilização dos recursos não correntes

fonte: parmais.com.br

Fórmula:

Este índice mostra a utilização de recursos não correntes na aquisição de Investimento, Imobilizado e Intangível. Recursos não correntes são recursos a longo prazo, quer por meio do capital próprio (Patrimônio Líquido), quer por meio do capital de terceiros (Exigível a Longo Prazo); assim, quanto menor for esse índice, melhor.

Recursos correntes são as contas do Ativo Circulante e do Passivo Circulante, utilizados no dia a dia da empresa; já os não correntes fazem parte das contas a Longo Prazo (Realizável a Longo Prazo, Investimento, Imobilizado e Intangível, Exigível a Longo Prazo e Patrimônio Líquido).

2º ÍNDICES DE LIQUIDEZ

mercadoreal.net

Os Índices de Liquidez mostram a condição financeira da empresa, a curto (Liquidez Seca), médio (Liquidez Corrente) e longo prazo (Liquidez Geral).

A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas obrigações de curto prazo à medida que se tornam devidas; diz respeito à solvência da posição financeira geral da empresa – a facilidade com que pode pagar suas contas em dia. Como um precursor comum de dificuldades financeiras é uma liquidez baixa ou em declínio, esses índices podem fornecer sinais antecipados de problemas de fluxo de caixa e insolvência iminente do negócio.

Liquidez Seca

Fórmula:

É reconhecido que os estoques, apesar de serem classificados como itens circulantes (curto prazo), não apresentam normalmente liquidez compatível com o grupo patrimonial em que estão incluídos. Sua realização é, na maioria das vezes, mais demorada e difícil que a dos demais elementos que compõem o ativo circulante.

A Liquidez Seca leva em consideração todas as contam que podem ser convertidas em dinheiro com relativa facilidade antes do prazo normal, se for necessário, mesmo que isso tenha um custo financeiro.

Tirar do cálculo de liquidez o valor de estoque elimina algumas variáveis que podem comprometer a análise, que são os itens obsoletos e de baixa rotatividade. Não é o caso da Liquidez Corrente, que embute o estoque no cálculo.

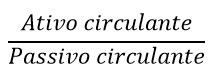

Liquidez Corrente

fonte: f2br.com

Fórmula:

Este índice é considerado por muitos autores como o melhor indicador da capacidade de pagamento da empresa, pois mostra a capacidade de satisfazer suas obrigações a médio prazo de vencimento.

O índice de Liquidez Corrente mede a relação existente entre o ativo circulante e o passivo circulante, ou seja, de cada R$1,00 aplicado em direitos circulantes (disponível, valores a receber e estoques), quanto a empresa deve também a curto prazo (duplicatas a pagar, dividendos, impostos e contribuições sociais, empréstimos a curto prazo, etc.).

Aceitar o índice como bom depende muito do setor em que a empresa opera: um Índice de Liquidez baixo em uma empresa que presta serviços de utilidade pública é aceitável, mas em uma fábrica não seria, porque o Fluxo de Caixa da primeira é mais previsível, sofrendo menos impacto da economia que uma fábrica. Quanto mais previsível forem os Fluxos de Caixa de uma empresa, menor será o Índice de Liquidez a curto prazo. Quanto mais alto for o índice, mais “folga” a empresa possuirá para gerenciar o Fluxo de Caixa, podendo, assim, equilibrar as entradas e saídas, tendo maior segurança e fortalecendo a situação financeira.

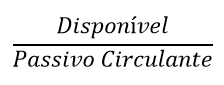

Liquidez Imediata

Fórmula:

A Liquidez Imediata, também conhecida como Liquidez Absoluta, compara os valores do subgrupo Disponível (Caixa, Bancos Conta Movimento e Aplicações Financeiras de Curto Prazo) – pertencente ao grupo do Ativo Circulante – com o total das dívidas ou compromissos que a empresa possui a curto prazo (Passivo Circulante), ou seja, de cada R$1,00 aplicado no disponível, quanto a empresa deve também a curto prazo (duplicatas a pagar, dividendos, impostos e contribuições sociais, empréstimos a curto prazo, etc.).

Liquidez Geral

fonte: gcfaprendelivre.org/vida_diaria

Fórmula:

A Liquidez Geral retrata a saúde financeira de curto e longo prazo da empresa. Revela para cada R$1,00 de dívida totais (circulantes e longo prazo), quanto a empresa registra de ativos de mesma maturidade (circulante + realizável a longo prazo).

Da mesma forma que o observado nos demais indicadores de liquidez, a importância desse índice para análise da folga financeira pode ser prejudicada se os prazos dos ativos e passivos, considerados em seu cálculo, forem muito diferentes.

3º ÍNDICES DE RENTABILIDADE

fonte: queroficarrico.com

Estes indicadores têm por objetivo avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido, por exemplo, traz normalmente sério viés de interpretação, ao não refletir se o resultado gerado no exercício foi condizente ou não com o montante de capital investido.

Ressalta-se, ainda, que os analistas em geral dispensam grandes atenções aos indicadores de rentabilidade, os quais costumam exercer, significativamente, influências sobre as decisões que envolvem a empresa em análise, tomadas tanto no mercado de crédito como no mercado acionário.

Giro do ativo

fonte: gerencianet.com.br

Fórmula:

O ativo total é considerado pela soma dos investimentos da empresa. Assim, esse indicador mede a eficiência com a qual ela usa seus ativos para gerar vendas; quantas vezes o ativo gera um volume suficiente de atividade, tendo em vista seu investimento total do ativo.

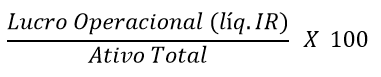

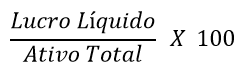

Rentabilidade do Ativo (ROA)[1]

fonte: criarblogs.net

Fórmula:

Este índice demonstra o quanto a empresa conseguiu rentabilizar o seu ativo, qual foi o Lucro Operacional Líquido de IR em relação ao Ativo Total. Trata-se de um indicador de desempenho que mostra o quanto a empresa foi rentável em relação ao total dos seus recursos (Ativo).

O Lucro Operacional pertence aos proprietários do capital investido (credores e acionistas), sendo composto do resultado dos acionistas (lucro líquido) mais a remuneração devida ao credores (despesas financeiras).

Existem autores que tratam da Rentabilidade do Ativo (ROA) utilizando o Lucro Líquido ao invés do Lucro Operacional Líquido de IR. Desta forma, teríamos[1]:

O que podemos observar é que, utilizando o Lucro Operacional Líquido de IR, teremos um resultado maior em termos percentuais com relação à utilização do Lucro Líquido.

Para que esses resultados possam ser mais significativos, é interessante que seja comparado com os juros das operações financeiras realizadas para aquisição, manutenção ou qualquer outra situação relativa aos ativos da empresa.

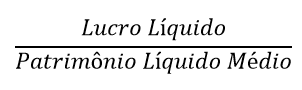

Rentabilidade do Patrimônio Líquido (ROE)

fonte: skillsoft.com.br

Fórmula:

Este índice mensura o retorno dos recursos aplicados na empresa por seus proprietários (acionistas). Em outras palavras, para cada R$1,00 de recursos próprios (patrimônio líquido) investido na empresa, quanto os proprietários auferem de retorno.

Esperamos que tenha aprendido a aplicar os índices econômico-financeiros nas demonstrações, para que possa analisar a situação de empresas do seu interesse, sendo assim, não deixe de curtir e enviar o seu comentário com dicas e sugestões!!!

Abaixo, segue o link do nosso post anterior sobre demonstrações financeiras, se perdeu, é sua vez de conferir:

https://www.maxieduca.com.br/blog/analise-horizontal-vertical/

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Muito bom. Ajudou-me bastante.

Bom dia Roberto Agradecemos muito sua participação em nosso post. É muito gratificante saber que conseguimos ajudar-lhe. Acompanhe outras matérias em nosso Blog. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

É possível disponibilizar esse material para trabalhar em sala de aula com os alunos?

Oi Glaucia, tudo bem? Ficamos bem contentes que tenha gostado do conteúdo. Infelizmente não podemos disponibilizar o material dos blogs. Mas você pode ter acesso a mais conteúdos no nosso site (www.maxieduca.com.br). Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Bom dia, O material é de uma facilidade de interpretação excelente, sendo que o conteúdo abrange perfeitamente o interesse do leitor, de forma objetiva, com grande capacidade para entendimento, haja vista, os exemplos apresentados com as fórmulas serem bem ilustrativos.

Oi Vanderlei, tudo bem? Que bom que gostou do nosso blog! Aproveite e navegue por nosso site (www.maxieduca.com.br), garanto que você também vai gostar. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Conteúdo excelente! Super esclarecedor.

Olá Alexandra, tudo bem? Que bom que gostou do nosso blog! Aproveite e navegue por nosso site (www.maxieduca.com.br), garanto que você também vai gostar. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Excelente conteúdo! Parabéns ao trabalho de grande relevância na busca do conhecimento.

Olá Paulo, tudo bem? Que bom que gostou do nosso blog! Aproveite e navegue por nosso site (www.maxieduca.com.br), garanto que você também vai gostar. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW