O que é mais cobrado sobre Orçamento Público em concursos?

O Orçamento Público é um assunto amplo e muito cobrado nos concursos relacionados a diversas áreas principalmente a Administração Pública, Financeira e Orçamentária e também Contabilidade. Foi pensando nisso resolvemos apresentar o que a bancas mais cobram nos concursos sobre o Orçamento Público.

Por ser um amplo assunto realizamos a divisão em partes específicas que você verá a seguir:

TÉCNICAS ORÇAMENTÁRIAS

Iniciaremos com a abordagem sobre as Técnicas Orçamentárias que nada mais são do que os Tipos de Orçamentos.

Orçamento Tradicional

Neste tipo de orçamento é explicitado apenas o objeto de gasto.

Orçamento de Desempenho

Já neste orçamento são apresentadas duas dimensões, sendo, o Objetivo do gatos e o Programa de trabalho.

Orçamento Programa

Orçamento que expressa, financeira e fisicamente, os programas de trabalho de governo.

Orçamento Participativo

Contempla a população no processo decisório, por meio de lideranças ou audiências públicas.

Orçamento Base-Zero

Visa a necessidade de justificativa de todos os programas cada vez que se inicia um novo ciclo orçamentário.

Orçamento Incremental (ou inercial)

Sua elaboração é realizada por meio de ajustes marginais nos itens de receita e despesa.

Orçamento Com Teto Fixo

Como o próprio nome diz, este tipo de orçamento utiliza de critérios de alocação de recursos estabelecidos por meio de um quantitativo financeiro fixo (teto).

Não podemos deixar de atenta-lo a importância do Orçamento Programa que em muitos editais possuí um tópico/item que aborda especificamente esse tipo de Orçamento.

Então reserve mais de sua atenção ao Orçamento Programa e para lhe ajudar apresento a você uma síntese sobre as suas características:

Orçamento-programa é aquele que apresenta os propósitos, objetivos e metas para os quais a administração solicita os recursos necessários, identifica os custos dos programas propostos para alcançar tais objetivos e os dados quantitativos que medem as realizações e o trabalho realizado dentro de cada programa. Foi introduzido no Brasil por meio da Lei no 4.320/64 e do Decreto-Lei no 200/67. A Constituição Federal de 1988 consolidou definitivamente a adoção do orçamento-programa, ao vincular o processo orçamentário ao PPA, à LDO e à LOA.

Como já conhece os Tipos de Orçamentos mais cobrados nos concurso é necessário que você saiba quais são os Princípios Orçamentários que norteiam e estabelecem exigências acerca do conteúdo, do período e sobre outros aspetos relativos ao Orçamento Público.

Princípio Orçamentário da Unidade

Este princípio está previsto no artigo 2º da Lei nº 4.320/1964, cada ente da federação (União, Estado ou Município) deve possuir apenas um orçamento, estruturado de maneira uniforme.

Princípio Orçamentário da Universalidade

Determina que a Lei Orçamentária deverá conter todas as receitas e despesas. Isso possibilita controle parlamentar sobre todos os ingressos e dispêndios administrados pelo ente público.

Princípio Orçamentário da Anualidade ou Periodicidade

Exigi que o orçamento seja elaborado e autorizado para um determinado período de tempo, geralmente um ano. No Brasil, o exercício financeiro coincide com o ano civil, conforme dispõe o artigo 34 da Lei nº 4320/1964.

Princípio Orçamentário da Exclusividade

Tem por objetivo impedir a prática, muito comum no passado, da inclusão de dispositivos de natureza diversa de matéria orçamentária.

Princípio Orçamentário do Equilíbrio

Esse princípio estabelece que o montante da despesa autorizada em cada exercício financeiro não poderá ser superior ao total de receitas estimadas para o mesmo período.

Princípio Orçamentário da Legalidade

Tem o mesmo fundamento do princípio da legalidade aplicado à administração pública, segundo o qual cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, se subordina aos ditames da lei.

Princípio Orçamentário da Publicidade

O princípio da publicidade está previsto no artigo 37 da Constituição Federal e também se aplica às peças orçamentárias.

Princípio Orçamentário da Especificação ou Especialização

Segundo este princípio, as receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu valor global, facilitando o acompanhamento e o controle do gasto público.

Princípio Orçamentário da Não-Afetação da Receita

Tal princípio encontra-se consagrado, como regra geral, no inciso IV, do artigo 167, da Constituição Federal de 1988, quando veda a vinculação de receita de impostos a órgão, fundo ou despesa.

PPA, LDO e LOA:

Você deve ter observado a relação dos Instrumentos Normativos – PPA, LDO e LOA com as Técnicas Orçamentárias e os Princípios Orçamentários. Essa relação existe devido ao PROCESSO ORÇAMENTÁRIO também conhecido por CÍCLO ORÇAMENTÁRIO e que sempre são cobrados nos concursos que tratam sobre o Orçamento Público.

Então vamos falar mais sobre o PPA, a LDO e a LOA, para que você possa compreender da melhor formar o Processo Orçamentário.

O Plano Plurianual – PPA é o instrumento de planejamento que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. O PPA declara as escolhas pactuadas com a sociedade e contribui para viabilizar os objetivos fundamentais da República. Além disso, organiza a ação de governo na busca de um melhor desempenho da Administração Pública.

A Lei de Diretrizes Orçamentárias – LDO estabelece as metas e prioridades para o exercício financeiro seguinte; orienta a elaboração do Orçamento; dispõe sobre alteração na legislação tributária; estabelece a política de aplicação das agências financeiras de fomento.

É o instrumento por meio do qual o governo estabelece as principais diretrizes e metas da Administração Pública para o prazo de um exercício. Ela estabelece um elo entre o Plano Plurianual de Ação Governamental e a Lei Orçamentária Anual, uma vez que reforça quais programas relacionados no PPAG terão prioridade na programação e execução orçamentária.

Ao estudar a LDO, você não pode se esquecer dos Anexos de Metas Fiscais – AMF e de Riscos Fiscais – ARF.

Já a Lei Orçamentária Anual – LOA, é um instrumento de planejamento governamental onde são previstas as receitas e fixadas as despesas para um determinado período e nos referimos ela como Orçamento Público.

É na LOA que o governo define as prioridades contidas no PPA e as metas que deverão ser atingidas naquele ano. A LOA disciplina todas as ações do Governo Federal. Nenhuma despesa pública pode ser executada fora do Orçamento, mas nem tudo é feito pelo Governo Federal. As ações dos governos estaduais e municipais devem estar registradas nas leis orçamentárias dos Estados e Municípios. No Congresso, deputados e senadores discutem, na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO), a proposta enviada pelo Executivo, fazem as modificações que julgam necessárias por meio das emendas e votam o projeto. Depois de aprovado, o projeto é sancionado pelo Presidente da República e se transforma em Lei.

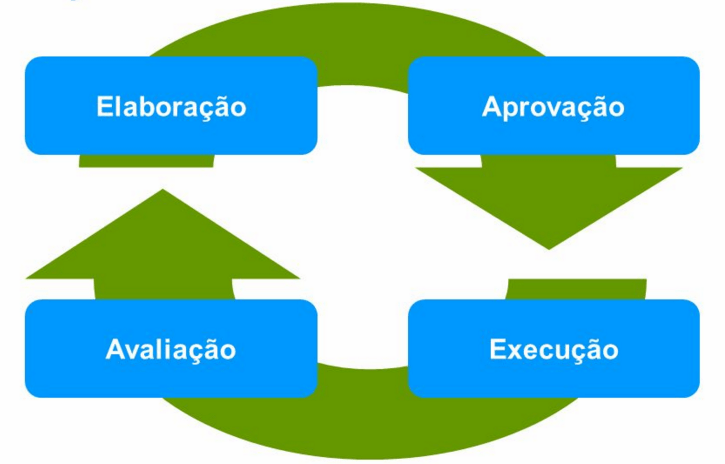

PROCESSO OU CICLO ORÇAMENTÁRIO:

Agora podemos fala sobre o Ciclo Orçamentário, que é chamado assim em função do seu processo ser contínuo.

O Ciclo Orçamentário é composto por uma sequência de fases que devem ser cumpridas, onde ocorre a elaboração, aprovação, execução, controle e avaliação dos programas do setor público relativo as questões físicas e financeiras, ou seja, é durante o Ciclo Orçamentário que são processadas as atividades típicas do orçamento público.

Ao estudar sobre Ciclo Orçamentário deve-se também estudar os prazos, então atente-se a eles.

O primeiro passo na elaboração do orçamento público é a definição do Plano Plurianual (PPA), no qual são identificadas as prioridades de gestão durante quatro anos. Deve ser enviado ao Congresso Nacional pelo Presidente da República em até 4 (quatro) meses antes do encerramento do primeiro exercício financeiro, ou seja, 31 de agosto do primeiro ano do mandato e deve ser apreciado e devolvido para sanção presidencial até 22 de dezembro (encerramento da sessão legislativa) do mesmo ano.

Deve, também, o chefe do poder Executivo enviar ao Congresso Nacional até o dia 15 de abril de cada ano o projeto da LDO para que seja votada e aprovada até 17 de julho do mesmo ano. Sem a aprovação da LDO, deputados e senadores não podem entrar em recesso parlamentar.

Por fim, com base no conteúdo aprovado na LDO, deve ser feita a elaboração da LOA – Lei Orçamentária Anual (o orçamento propriamente dito), passo que finaliza a realização do orçamento.

Será a LOA que revelará a origem, o montante e o destino dos recursos a serem gastos no País, devendo ser encaminhada até 31 de agosto de cada ano e aprovada até o dia 22 de dezembro.

Não devemos esquecer dos prazos de validade do PPA, LDO e LOA:

RECEITAS E DESPESAS:

As Receitas e Despesas por serem previstas e fixadas respectivamente no Orçamento Público, também são cobradas em todos os concursos relativos ao Orçamento.

As bancas sempre cobram a classificação e os estágios das Receitas e Despesas.

As Receitas são classificadas pela:

Origem: podendo ser Originárias ou Derivadas

Natureza: definidas como Orçamentárias ou Extra Orçamentárias

Repercussão Patrimonial: de formas Efetivas ou Não efetivas

Regularidade: sendo Ordinárias ou Extraordinárias

Forma de sua realização: poderá ocorrer por Receitas Próprias, de Transferências e de Financiamentos.

Temos também a Classificação Econômica das Receitas Orçamentárias, onde estão classificadas as Receitas Correntes e as de Capital.

Como Receitas Correntes estão classificadas as Receitas:

Tributárias;

De Contribuições;

Patrimonial;

Agropecuária;

Industrial;

Receitas de Serviços;

Transferências Correntes;

Outras Receitas Correntes.

Estão Classificadas como Receitas de Capital as seguintes Receitas:

Operações de Crédito;

Alienação de Bens;

Amortização de Empréstimos;

Transferências de Capital.

Estágios da Receita: a receita deverá percorrer três estágios, a saber:

a. Previsão;

b. Lançamento; e

c. Arrecadação e Recolhimento.

Já as despesas são classificadas em Despesa Orçamentária e Despesa extra-orçamentária.

Segundo a classificação econômica, assim como a Receita, a Despesas também é classificada como Despesas Correntes e de Capital, onde:

São Classificadas como Despesas Correntes as:

Despesas de custeio;

Transferências correntes;

Subvenções sociais;

Subvenções econômicas.

Como Despesas de Capital estão classificadas as:

Despesas de investimentos;

Inversões financeiras;

Transferências de capital.

Sobre os Estágios da Despesas é importante atentar-se para um estágio que muitas vezes não é apresentado, chamado de FIXAÇÃO, que geralmente é cobrado nos concursos relativos a contabilidade.

A despesa orçamentária, desde a edição do Código de Contabilidade Pública, em 8 de novembro de 1992, determinou que toda a despesa do Estado deve passar por três estágios.

a. o empenho;

b. a liquidação; e

c. pagamento.

Aliás, tal procedimento configura-se até hoje, consoante se verifica da Lei n° 4.320/64.

Entretanto, deve-se fazer uma ressalva neste ponto, pois, obviamente, a escrituração contábil da despesa orçamentária deve, ainda, ser registrada também quanto ao aspecto relativo ao crédito fixado na lei orçamentária que constitui, na realidade, em mais uma etapa ou estágio, denominado Fixação.

Sendo assim, caso o concurso seja relativo a contabilidade é importante atentar-se aos estágios na seguinte ordem:

a. a fixação;

b. o empenho;

c. a liquidação; e

d. pagamento.

BASE LEGAL:

Por fim, e sendo de extrema importância, chegamos aos aspectos relacionados ao embasamento legal sobre o Orçamento Público, onde temos:

A Constituição Federal: arts. 165 a 169;

A Lei de Responsabilidade Fiscal (Lei Complementar 101/2000);

A Lei 4.320/1964;

O Decreto 200/1967.

Gostou do Assunto? Deixe Sua opinião ela é muito importante para nós.

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Considero de grande validade a colocação de informações como a que fez a Sara, visto que, aqueles que adquirem as apostilas quase sempre não tem esse tipo de informação, como é o meu caso. Gostaria de saber se há outras matérias desse tipo, para as matérias de contabilidade, contabilidade pública, e demais matérias para o concurso do TRF 3 especialidade contadoria, visto que, soube que cada banca examinadora tem seu método de trabalho e preferências. Já adquiri as apostilas com vocês.

Olá, Obrigada pelo comentário sobre o post, a sua opinião é muito importante para a avaliação do nosso trabalho. Sim, iremos publicar outros posts com os conteúdos mais cobrados sobre os diversos ramos da Contabilidade, inclusive a Contabilidade Pública. Também serão disponibilizados posts com alguns dos principais tópicos dos concursos, sendo de forma específica sobre determinada instituição e banca, conforme forem sendo publicados os editais. Aconselho que continue acompanhando o nosso blog, pois brevemente teremos novos posts sobre Contabilidade e também sobre Orçamento Público, que acredito que serão de grande utilidade. Boa Sorte e Bons Estudos! Sara

Gostei da explanação feita, a qual considera eficaz e objetiva. Gostaria de saber se vcs tem material específico para o concurso TCE/PB

Bom dia Francisco. Ficamos felizes que você tenha gostado do nosso Blog, já aproveitando para agradecer seu comentário. Temos um excelente material para o TCE/PB, seguem os links, com os dois cargos. http://www.maxieduca.com.br/apostilas-para-concurso/tcepb-auditor-de-contas-publicas/ http://www.maxieduca.com.br/apostilas-para-concurso/tcepb-agente-de-documentacao/ Qualquer dúvida entre novamente em contato. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Muito bom e direto.

Bom dia Agradecemos sua participação em nosso post, deixando aqui seu comentário. Nossa intenção é tratar dos assuntos de forma simples e direta, para facilitar a sua compreensão. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Gostei muito me ajudou bastante!! Obrigada!!

Bom dia Carol Obrigada por participar deixando aqui seu comentário. Espalhe nosso post para seus amigos, para que auxilie ainda mais os estudos. Temos vários posts em nosso site, aproveite para estudar. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Muito bom!!! objetivo... Adorei! Parabéns.

Bom dia Marizete Obrigada pelo seu comentário, é uma honra saber que conseguimos cumprir com nosso papel em escrever um post que ajude nos estudos de nossos leitores. Caso tenha mais sugestões repasse-nos que tentaremos atender sua sugestão. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Excelente material. Indica algum livro sobre o assunto?

Bom dia Jean. Agradecemos imensamente sua participação em nosso post. Irei lhe enviar algumas sugestões de excelentes obras: - Orçamento Público – 17ª Edição (2017) de James Giacomoni – Editora Atlas/2017 - Orçamento Público Teoria e Prática - Vera Calil – Editora Atlas Books/2017 - Orçamento Público Execução da Despesa Pública, Transparência e Responsabilidade Fiscal – Rodrigo Lupis Kanayama e Luis Henrique Sormani Barbugiani – Editora Lumem Juris/2016 Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Texto muito bom :)

Bom dia Wérika. Obrigada por participar, deixando aqui o seu comentário. É muito bom saber que você gostou do do nosso post. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Olá, boa tarde. Estava vendo esse seu resumo aqui sobre a Lei. 4.320. vc tem esse resumo atualizado? Amei seu material, só tenho medo de ter alterado algumas coisas e eu estudar errado. Poderia me dizer se está tudo ok com esse resumo? posso estudar por ele? . Obrigado!

Olá Livia, tudo bem? Infelizmente o nosso conteúdo não pode ser disponibilizado. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW