Diferença básica entre Sistema de Amortização Constante (SAC) e Sistema de Amortização Francês (Price) –

Se você já pensou em fazer algum financiamento, com certeza de forma implícita ou explícita já ouviu falar em Sistema de Amortização Constante (Sac) ou Sistema de Amortização Francês (Price), hoje você aprenderá a diferença entre eles e como pode ser cobrado em sua prova.

Vamos lá?

Fonte: https://iesb.blackboard.com

Primeiramente, devemos ter em mente o que é amortização.

Segundo o Dicionário Online:

“Substantivo feminino. Diminuição de uma dívida através do parcelamento de seu pagamento; as parcelas desse pagamento: amortização da dívida externa. [Economia] Valor que, sendo pago anualmente pelo dono de uma empresa, garante as despesas provenientes da depreciação de seus bens, como: máquinas, móveis etc. Ação ou efeito de amortizar”.

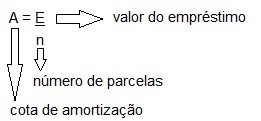

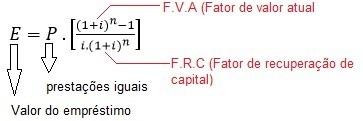

Quando fazemos um financiamento, empréstimo entre outras operações bancárias, teremos parcelas a serem pagas, estas parcelas são formadas basicamente por parte do valor financiado/emprestado mais uma quantia de juros, ou seja:

Amortização (A) é um processo que extingue dívidas através de pagamentos periódicos, é a extinção de uma dívida através da quitação da mesma. Parte da prestação que não incide juros.

Prestação (P) è É a amortização acrescida de juros.

Juros (J) è Taxa que incide sobre o saldo devedor do período anterior (note que quando trabalhamos com sistemas de amortização, estamos trabalhando com o regime de juros compostos).

Tenha a seguinte definição em mente!

No Sistema de Amortização Constante (Sac) as prestações a serem pagas serão decrescentes, enquanto a amortização será um valor constante, agora no Sistema de Amortização Francês (Tabela Price) as prestações serão constantes, ou seja a amortização começa menor e vai aumentando com o passar do tempo, ai você me pergunta, qual sistema de amortização é mais viável então?

Os dois eu te respondo, porém cada um com sua peculiaridade, no Sac a quantidade de juros a serem pagas será menor, porém o valor das primeiras parcelas serão maiores, por isso as parcelas vão diminuindo, pois a amortização será sempre constante, daí a quantidade de juros, mês a mês irá diminuindo, por este motivo as parcelas vão decrescendo, já na Tabela Price as prestações serão sempre constantes, ou seja, você sabe quanto pagará do início ao fim, porém no início, a amortização é pouca e o juros são altos, mas no final a amortização é alta e o juros serão baixos.

Agora vamos fazer os cálculos para cada um dos sistemas.

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC)

Exemplo

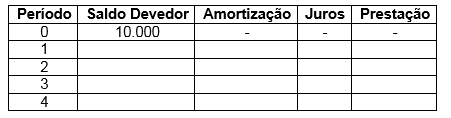

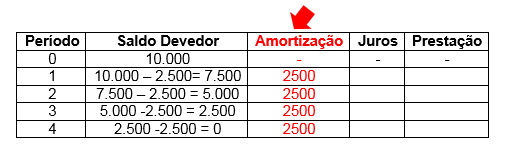

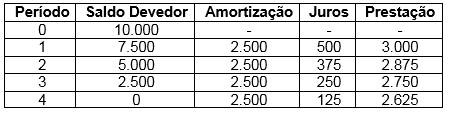

Para um empréstimo de R$ 10.000,00, a uma taxa de 5% ao mês, qual será a sua tabela de amortização sabendo que serão pagas em 4 parcelas.

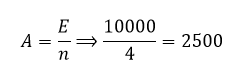

1º Passo: Determinar o valor da cota de amortização:

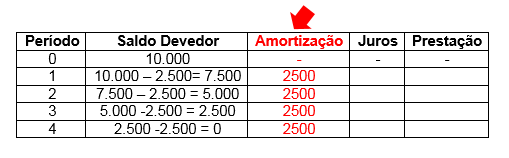

Em um SAC, as amortizações são iguais para todos os períodos:

O período 0(zero), é o do valor do empréstimo/financiamento.

Com a cota de amortização, podemos calcular o Saldo Devedor para todos os períodos. Observe que no período 4 o saldo é 0(zero), é onde temos a quitação total da dívida.

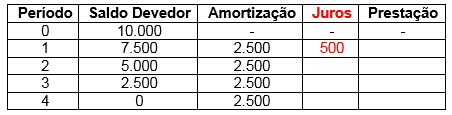

2º Passo: Calcular o Juros para cada período. (Atenção: o Juros sempre irá incidir sobre o Capital/Saldo Devedor do período anterior.)

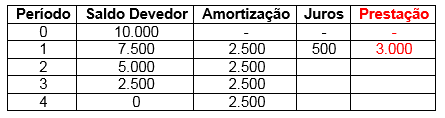

3º Passo: Calcular o valor da prestação para cada período. Lembrando que P= A+J

![]()

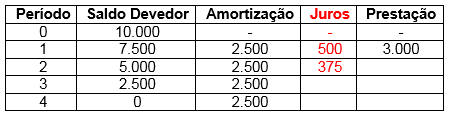

4º Passo: Calcular o Juros para o Período 2.

![]()

5º Passo: Calcular o valor da prestação para cada período. Lembrando que P = A + J

E vamos fazendo assim para cada período, temos:

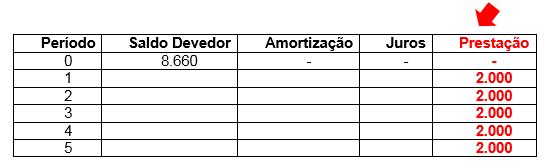

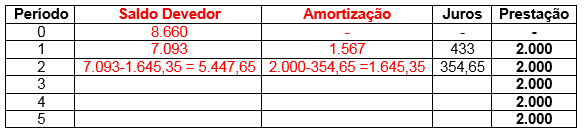

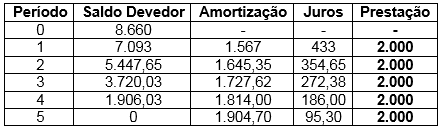

SISTEMA DE AMORTIZAÇÃO FRANCÊS OU TABELA PRICE

Exemplo

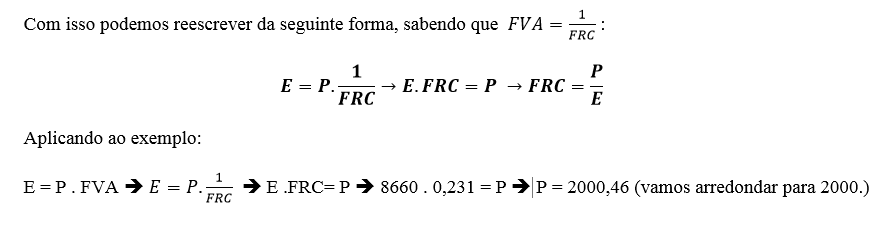

Para um empréstimo de R$ 8.660,00 a uma taxa de 5% ao mês, qual será a sua tabela de amortização sabendo que serão pagas em 5 parcelas. Dado que FRC = 0,231 (caso o exercício não de este valor, vemos calcular através da fórmula) .

1º Passo: Determinar o valor da prestação

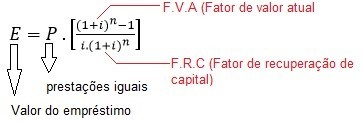

Em um sistema de amortização francês, as prestações são iguais para todos os períodos, e é possível acha-la através da fórmula:

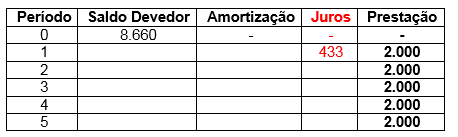

2º Passo: Calcular o Juros para cada período. (Atenção: o Juros sempre irá incidir sobre o Capital/Saldo Devedor do período anterior.)

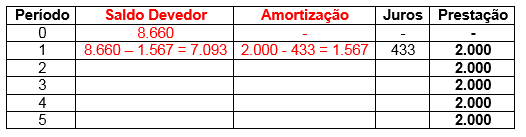

3º Passo: Calcular o valor da amortização para cada período. Lembrando que P= A+J, logo A = P – J

Período 1è A = 2000 – 433 è A = 1567

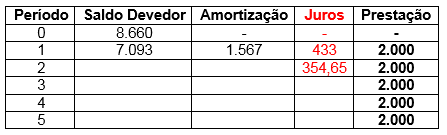

4º Passo: Calcular o Juros para cada período.

5º Passo: Calcular o valor da amortização para cada período.

E vamos fazendo assim para cada período, temos:

Obs.: Por estarmos trabalhando com números com vírgulas, podem ocorrer erros de aproximação, fazendo com que na coluna do Saldo Devedor ainda reste algum valor.

E ai ficou claro para vocês como calculamos empréstimos/financiamentos utilizando Sac e tabela Price?

Vamos exercitar a mente???

(UFRB – Economista – FUNRIO) Sobre o sistema de amortização constante (SAC) e o sistema de amortização francês (SAF), é correto afirmar que:

(A) no SAC as parcelas são decrescentes.

(B) no SAF as parcelas são crescentes.

(C) os juros são calculados sobre o valor da amortização em ambos os sistemas.

(D) o pagamento total de juros é igual em ambos os sistemas.

(E) o saldo devedor após o pagamento da primeira parcela é maior no SAC do que no SAF.

Resposta: A.

Resolução

Analisando as alternativas:

(A) correto

(B) as parcelas são constantes

(C) vimos que no SAC as amortizações são constantes.

(D) Cada sistema tem um pagamento de juros diferentes. No SAC é em progressão aritmética e no SAF é em progressão geométrica.

(E) Na verdade no SAF o saldo devedor após o pagamento da primeira parcela é maior que no SAC, pois a amortização é crescente o que torna o saldo devedor menor a cada pagamento.

EXERCÍCIOS

01. (TRE/BA – Técnico Judiciário – CESPE/2017) Um banco emprestou a uma empresa R$ 100.000, entregues no ato, sem prazo de carência, para serem pagos em quatro prestações anuais consecutivas pelo sistema de amortização constante (SAC). A taxa de juros compostos contratada para o empréstimo foi de 10% ao ano, e a primeira prestação será paga um ano após a tomada do empréstimo.

Nessa situação, o valor da segunda prestação a ser paga pela empresa será?

(A) Superior a R$ 33.000,00.

(B) Inferior a R$ 30.000,00.

(C) Superior a R$ 30.000,00 e inferior a R$ 31.000,00.

(D) Superior a R$ 31.000,00 e inferior a R$ 32.000,00.

(E) Superior a R$ 32.000,00 e inferior a R$ 33.000,00

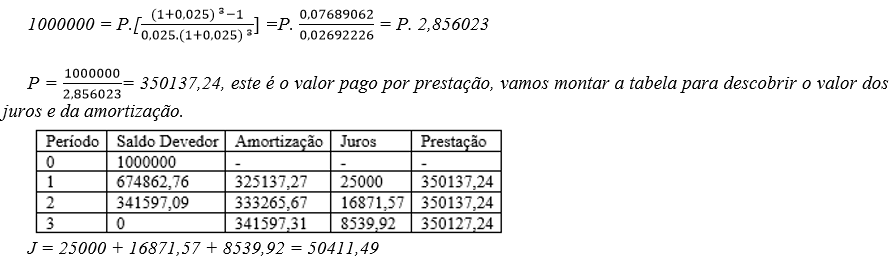

02. (ELETROBRAS – Contabilidade – FCC/2016) O Banco Comitê S.A. emprestou para a empresa Empreende S.A. a quantia de R$ 1.000.000,00, por 3 anos, a taxa de juros de 2,5%, ao ano, com pagamentos anuais. O sistema de amortização pactuado é o sistema Price. Com base nos dados, o valor a ser registrado pela empresa, considerando que a mesma não pretende liquidar o empréstimo antecipadamente, é

(A) o pagamento de três parcelas de R$ 374.137,17.

(B) um total de juros pagos, pelo empréstimo é de aproximadamente R$ 50.411,50.

(C) uma amortização do valor principal, referente a terceira parcela de R$ 350.137,17.

(D) uma amortização do valor da segunda parcela de R$ 25.000,00.

(E) o pagamento de juros no valor de 8.539,93, relativos a primeira parcela.

Respostas

01. E / 02. B

Conseguiram?

-Sim? Parabéns!

-Não? Calma não se desesperem…

Vamos lá!

01. Sabemos que será no Sistema de Amortização Constante, então ficará da seguinte forma:

E = 100000

A = 100000/4 = 25000

i = 10% a.a

P1 = A + J1

J1 = 100000×0,10×1 = 10000

P1 = 25000 + 10000 = 35000

P2 = A + J2

J2 = (100000-25000)x0,10×1 = 7500

P2 = 25.000 + 7500

P2 = 32.500

02. Como é pela tabela Price, vamos encontrar primeiramente o valor da prestação

Obs.: Por estarmos trabalhando com números com vírgulas, podem ocorrer erros de aproximação, fazendo com que na coluna do Saldo Devedor ainda reste algum valor.

Que a força esteja com vocês!

E ai, gostou? Compartilha!!!

Deixe seu comentário e sugestão, queremos saber sua opinião!

Se tiver alguma sugestão de tema para abordarmos, por gentileza mande que nós escreveremos sobre. =)

Um grande abraço e bons estudos!

Tutor Mário Vicente Ferrara

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Questão – Um contrato por Instrumento Particular de Compra e Venda de Imóvel Residencial quitado, mútuo e Alienação Fiduciária com garantia, Carta de Crédito com Recursos do SBPE (Sistema Brasileiro de Poupança e Empréstimo), o qual utiliza recursos próprios para facilitar aos clientes a aquisição de imóveis. Nesta opção, você pode possuir outros imóveis em seu nome, não há limite de renda e o financiamento pode ser feito dentro ou fora do Sistema Financeiro de Habitação. Considerar que o financiamento será feito de acordo com os dados abaixo: Valor do imóvel: 220.000,00, com entrada e 25% e o restante financiado. Prazo: 20 anos, com prestações postecipadas. Juros: taxa anual nominal de 10,0262% (ao ano com capitalização mensal) e taxa anual efetiva de 10,5000% (ao ano com capitalização anual). No caso de débito em conta corrente a taxa anual nominal será reduzida para 9,5690% (ao ano com capitalização mensal). ATENÇAO: são 10 respostas cada uma valendo 0,3 pontos: total 3,0 pontos. Pergunta 1 – No caso de débito em conta corrente, determinar: a taxa efetiva mensal (com 9 casas depois da vírgula) e a taxa efetiva anual (com 2 casas depois da vírgula). Respostas: 1) Taxa efetiva mensal = __________________________% am/cm. 2) Taxa efetiva anual = _____________________% aa/ca. Pergunta 2 – Considerando que será utilizado o SISTEMA DE AMORTIZAÇÃO FRANCES - TABELA PRICE, determinar: o valor a ser financiado, o coeficiente de financiamento com 9 casas depois da vírgula, o valor das Prestações e o valor dos Juros e da amortização na primeira prestação. Respostas: 3) Valor a ser financiado: R$ ___________________________. 4) Coeficiente de Financiamento: ________________________________. 5) Valor das Prestações: R$____________________________. 6) Valor dos Juros na primeira Prestação: R$ _______________________. 7) Valor da Amortização na primeira Prestação: R$ ________________________. Pergunta 3 - Considerando que será utilizado o SISTEMA DE AMORTIZAÇÃO CONSTANTE - SAC, determinar: o valor da Amortização, o valor dos Juros na primeira prestação e o valor da primeira Prestação. Respostas: 8) Valor da Amortização: R$ __________________________________. 9) Valor dos Juros na primeira prestação: R$______________________. 10) O valor da primeira Prestação: R$ ____________________________.

Boa tarde Nara Agradecemos imensamente sua participação em nosso blog. Vamos as respostas, lembrando que nossos posts são para auxílio em concursos públicos de modo amplo, não nos especificamos em responder casos específicos e direcionados. Pergunta 1) 0,7974156667% / 10% Pergunta 2) R$ 220000 - 55000 = 165.000 / Coeficiente do Financiamento= 0,009366416 / 1545,46 / R$ 1315,74 / R$ 229,72 Pergunta 3) 687,50 / R$ 1315,71 / R$ 2003,24. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Você explicou de uma maneira que deu pra entender perfeitamente, mas, como eu posso calcular uma prestação em que a pessoa pede que um determinado valor seja capitalizado anualmente: por ex: R$ 11.140,40, juros mensais de 1,81% para pagar em 35 parcelas e depois quer pagar na tabela price. Eu fiz e o saldo devedor deu R$ 19.807,55, só que eu tive que encontrar uma taxa proporcional a esse saldo devedor, nos juros composto, e deu 1,655% e encontrei uma parcela de R$ 422,23. Está correto? Ou tenho que achar a prestação com os juros de 1,81% e com esse saldo devedor.

Olá Idivanda, tudo bem? A respeito de suas dúvidas, informamos que nossos blogs possuem caráter meramente informativo e voltado para concursos públicos, que é nosso foco maior. Inclusive você pode ficar de olho em nosso site https://www.maxieduca.com.br/, para caso abra algum concurso nessa área. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Eu gostaria de saber em qual momento as parcelas dos Sistemas SAC, SAM(Misto) e PRICE são iguais?

Olá Janio, tudo bem? A respeito de suas dúvidas, informamos que nossos blogs possuem caráter meramente informativo e voltado para concursos públicos, que é nosso foco maior. Inclusive você pode ficar de olho em nosso site https://www.maxieduca.com.br/, para caso abra algum concurso nessa área. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW