Pare agora mesmo de confundir os termos prescrição e decadência tributária e arrase no TCE-MG

Olá meus amigos concurseiros, tudo bem com vocês??? O foco de hoje é o concurso do Tribunal de Contas do Estado de Minas Gerais (TCE/MG).

Quando se trata de uma assunto complexo, como nos casos de prescrição e decadência, você já parou pra pensar que, muitas vezes, deixamos de tentar aprender porque temos certas objeções prévias? E, muitas vezes essas objeções sequer são verdadeiras.

O meu objetivo nesse blog é trazer o tema de uma maneira simples de fácil compreensão.

DIFERENÇA DE PRESCRIÇÃO E DECADÊNCIA – TCE-MG

A Prescrição e a Decadência são institutos jurídicos que representam a possibilidade de extinção do crédito tributário, conforme se nota no artigo 156, inciso V, do CTN.

Enquanto a decadência é a perda do direito de lançar o que ensejaria a constituição do crédito tributário, a prescrição tributária é o fato jurídico que implica a perda do direito de ajuizamento da ação de execução fiscal (SABBAG, 2015). A decadência extingue o direito; a prescrição tem por objeto a ação.

Na decadência o Estado não pode permanecer eternamente com esse direito por inércia em fazer o lançamento. Assim, em razão do não pagamento do tributo devido, o Estado deve lançar, efetivar o crédito em um certo período de tempo, ou seja, 05 (cinco) anos.

São elementos essenciais para a compreensão da Decadência:

a) Hipótese de Incidência;

b) Fato Gerador;

c) Obrigação Tributária; e

d) Lançamento.

A decadência está prevista no art. 173, CTN e é interessante fazer uma boa leitura para o concurso do TCE-MG.

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II – da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

A prescrição está relacionada à ação. É propriamente a perda de uma ação ajuizável, em virtude da falta de andamento durante certo lapso temporal (05 anos).

Importa ressaltar que a prescrição assegura à paz social e a segurança jurídica. Não destrói o direito, não apagam as pretensões, apenas encobre a eficácia da pretensão, atendendo a conveniência de que não perdure por demasiado tempo a exigibilidade ou acionabilidade.

A prescrição está prevista no art. 174, CTN:

Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Parágrafo único. A prescrição se interrompe:

I – pelo despacho do juiz que ordenar a citação em execução fiscal;

II – pelo protesto judicial;

III – por qualquer ato judicial que constitua em mora o devedor;

IV – por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor.

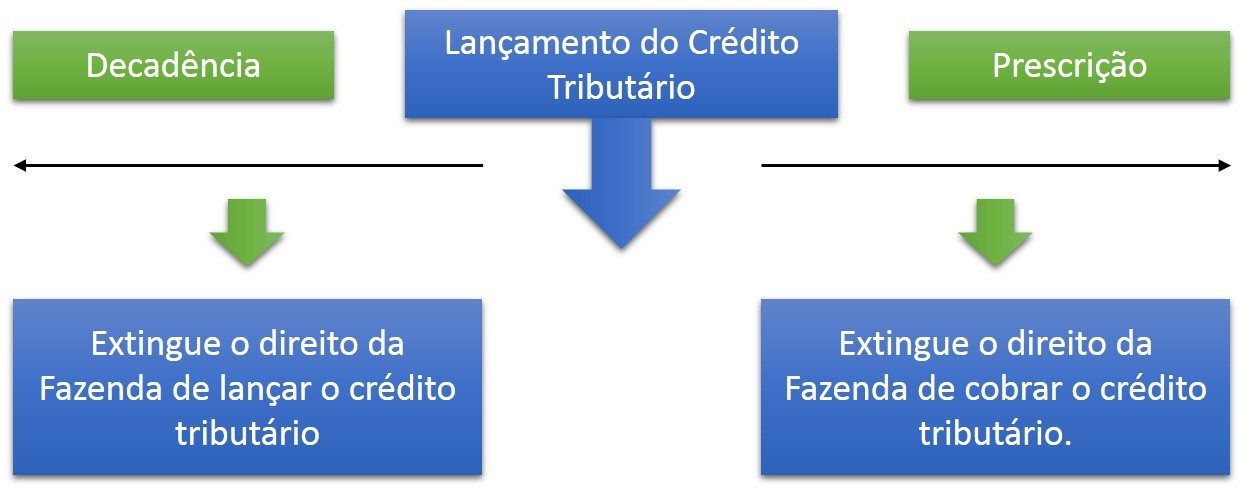

Para facilitar a compreensão segue o quadro informativo:

* Ressalta-se que na decadência ainda não houve o lançamento do crédito tributário, logo, a Fazenda possui o prazo de 05 (cinco) anos para lançar o crédito, não o praticando, neste período, DECAI o direito de celebrá-lo.

* Na prescrição dá-se o prazo de 05 (cinco) anos para que a Fazenda Pública ingresse com a ação de execução. Perceba que na prescrição já ocorreu o lançamento do crédito tributário.

Ficou fácil diferenciar esses dois institutos e arrasar na prova!

Por hoje é isso pessoal. Bons estudos e arrase no TCE-MG. Estamos na torcida por sua aprovação nos concursos públicos.

Não vá embora antes de deixar aqui seu comentário sobre o TCE-MG, dúvida ou sugestão para o próximo tema, para que possamos assim continuar contribuindo com informações para seus estudos.

Tutora: Thais Sanchez Fernandes

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.