Apuração do Resultado do Exercício – ARE

Antes de abordarmos o tema em questão é interessante ter em mente um breve conceito das contas de resultados, já que iremos tratar justamente a apuração dessas contas na ARE. As Contas de Resultados ou Contas Diferenciais são as contas referentes a Receita e Despesas e pertencem à Demonstração do Resultado do Exercício – DRE.

Entendendo o objetivo da ARE

A Apuração do Resultado tem por objetivo avaliar se a empresa obteve lucro ou prejuízo, sendo realizada por meio do confronto das Receitas e Despesas do período. É importante destacar que o confronto das Receitas e Despesas deve ser de acordo com o Princípio da Competência.

Sendo assim, vamos entender mais sobre o Princípio da Competência:

O Princípio da Competência também é conhecido como Regime de Competência, dada a sua grande importância para a Contabilidade, determina uma forma de registrar os eventos, considerando seus fatos geradores, isto é, aqueles fatos que dizem respeito ao patrimônio.

Vale lembrar que a Resolução CFC n.º 750/93, atualizada pela Resolução CFC nº 1.282/2010, dispõe sobre os Princípios de Contabilidade (PC), entre eles o da Competência:

(…)SEÇÃO VI

O PRINCÍPIO DA COMPETÊNCIA

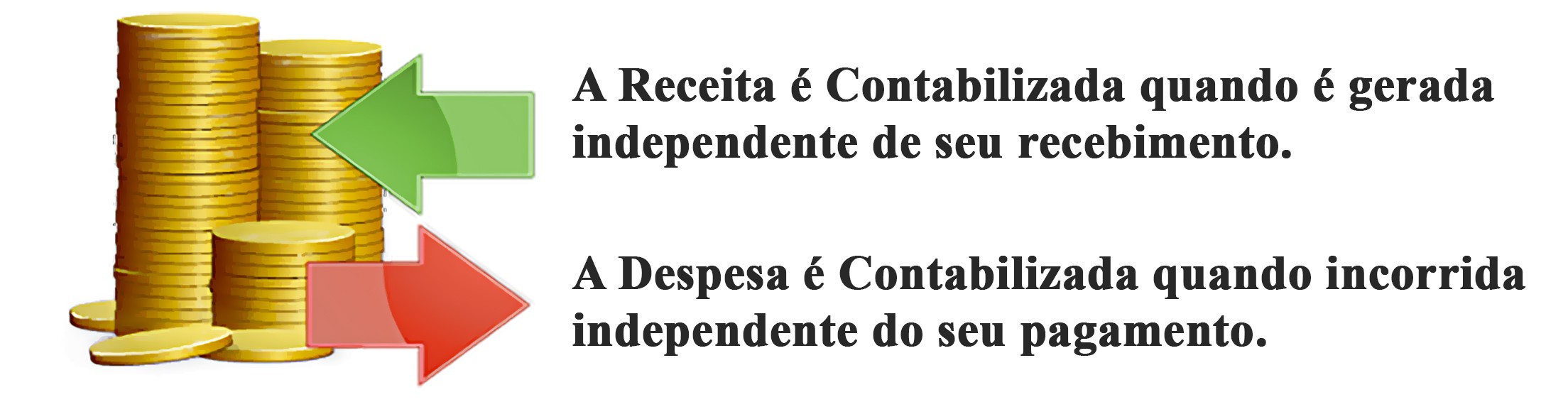

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas. (Redação dada pela Resolução CFC nº. 1.282/10). (…)

O entendimento do Princípio da Competência se pela forma de contabilização, onde, a Receita deve ser contabilizada no período em que foi gerada, independentemente do seu efetivo recebimento. A receita será considerada gerada (ganha) no momento em que ocorrer a transferência da propriedade da mercadoria (entregue) ou serviço prestado. De maneira analógica à Receita, a Despesa deve ser contabilizada no período em que foi incorrida (consumida), utilizado o recurso, independentemente do pagamento, ou seja, da efetiva saída do dinheiro do caixa ou bancos.

Lembre-se:

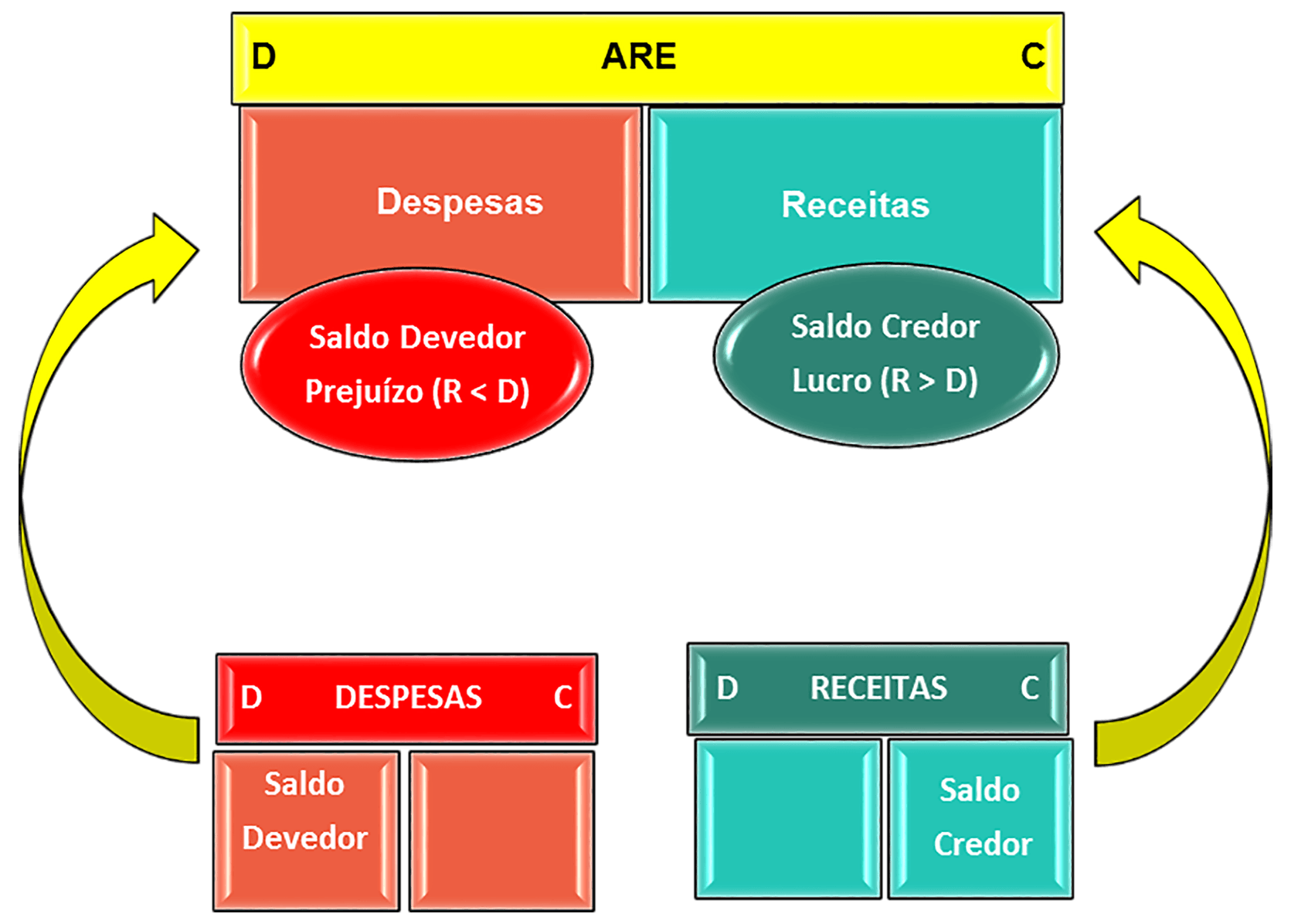

Esquema Gráfico da ARE

Na Contabilidade é sempre necessária a apresentação da representação gráfica dos vários procedimentos contábeis e com a Apuração do Resultado do Exercício não é diferente.

Para facilitar o entendimento de todo o processo que a ARE envolve, apresentamos a seguir não só a Representação Gráfica da ARE como também da Receita e da Despesa:

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Me ajude

Bom dia Agradecemos sua participação em nosso post Qual sua dúvida? Deixe-nos para saber se conseguimos responder e auxiliar seus estudos. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Gostaria de saber o que fazer com o lucro quando é maior que o saldo de caixa, não sendo possível distribuir em valores de caixa nem banco, sendo que a empresa fez alguns investimentos? Como fazer essa apuração??

Olá Sandra, Bom Dia!! Obrigado por deixar seu comentário em nosso post! Normalmente o Lucro vai distribuído no final de cada exercício entre os Sócios ou Acionistas da Empresa mediante suas quotas, pode em alguns casos ser distribuído entre os funcionários ou ser destinado para Reserva Legal, no montante de 5% sobre o valor do Lucro Líquido do Exercício. Espero que entenda essa explicação, obrigado pelo contato. Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Boa tarde, sou estudante do quinto periodo de contabilidade e estou com uma duvida em um exercicio. Como lançar a devolução de vendas no are? lanço como devolução de vendas no ativo ou no passivo deduzindo da receita?

Olá Wilma, Bom Dia!! Obrigado pelo seu comentário em nosso post. Como a Conta Devolução de Vendas é de Resultado e a Conta Clientes é Patrimonial, você deverá fazer o lançamento como Devolução de Vendas contra Clientes, ou seja, você diminuindo o resultado / receita da empresa ao mesmo tempo que um ativo / cliente. O lançamento fica assim: D - Devolução de Vendas C - Clientes / Contas a Receber Espero ter ajudado. Permanecendo dúvidas ou surgindo outras, entre em conato conosco novamente. Um Forte Abraço! Acompanhe-nos nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Bom dia! É certo fazer a apuração do resultado diretamente na conta LUCROS OU PREJUÍZOS ACUMULADOS em vez de fazer na conta APURAÇÃO DO RESULTADO DO EXERCÍCIO? E qual a normal legal que dispõe sobre o assunto?

Olá Adryana. Obrigado pelo seu comentário. A Apuração do Resultado do Exercício é o caminho para os Lucros ou Prejuízos. A ARE é uma conta transitória que faz o confronto entre receitas, custos e despesas de determinado período. Sendo assim não se pode fazer a apuração do resultado do exercício diretamente na Conta Lucros ou Prejuízos Acumulados. Em relação aos Lucros ou Prejuízos Acumulados, o Código Civil não estabelece nenhuma destinação específica do lucro do período para as sociedades em geral. Dessa forma, não é obrigatório (apenas opcional para esse porte de empresa) dar destinação aos saldos de lucros acumulados. Caso opte em fazer a distribuição, no fechamento do Balanço Patrimonial, a conta Lucros ou Prejuízos Acumulados não deve apresentar saldo positivo. Este saldo deve ser destinado para a Conta Reserva de Lucros, de acordo com a Lei nº 6.404/1976 ou distribuído como dividendo, conforme Instrução CVM nº 469/2008. Também em relação a Conta Lucros Acumulados, a Resolução CFC 1.157/09 dispõe da seguinte maneira: “115 - A obrigação de essa conta não conter saldo positivo aplica-se unicamente às sociedades por ações, e não às demais, e para os balanços do exercício social terminado a partir de 31 de dezembro de 2008. Assim, saldos nessa conta precisam ser totalmente destinados por proposta da administração da companhia no pressuposto de sua aprovação pela assembleia geral ordinária. 116 - Essa conta continuará nos planos de contas, e seu uso continuará a ser feito para receber o resultado do exercício, as reversões de determinadas reservas, os ajustes de exercícios anteriores, para distribuir os resultados nas suas várias formas e destinar valores para reservas de lucros. ” Ou seja, a Lei das S.A. prevê que apenas os saldos dos prejuízos figurem no balanço, mas a conta continua a existir normalmente para que haja movimentação, quando necessário, que inclusive deve ser evidenciada obrigatoriamente na Demonstração dos Lucros ou Prejuízos Acumulados, ou como parte integrante da Demonstração das Mutações do Patrimônio Líquido. Ah não se esqueça de nós acompanhar nas redes sociais. Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Bom dia, Onde a conta transitória "apuração do resultado do exercício" fica localizada no plano de contas: no resultado ou no patrimônio líquido?

Olá bom dia Carolina. Tudo bem ? A apuração do resultado do exercício é um processo realizado com o objetivo de avaliar se a empresa obteve lucro ou prejuízo com o confronto e mensuração das receitas e despesas (As receitas e despesas estão no Demonstrativo de Resultados do Exercício – DRE). O resultado desta apuração, lucro ou prejuízo, poderá compor o Patrimônio Líquido localizado no Passivo do Balanço Patrimonial, esta conta fará parte dos Lucros ou Prejuízos Acumulados. Obrigada por acompanhar o nosso blog. Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

COMPREI UM EQUIPAMENTO PARA A MINHA EMPRESA, A NF de venda data de 30/12/21, recebi o bem em 04/01/2022, data em que efetuei parte do pagamento pelo equipamento adquirido, ficando o restante dividido em 10 parcelas. Pergunto devo lançar a compra do equipamento no exercício 2021 ou somente no exercício 2022? O lançamento em 2022 ele fere o regime de competência ou não?

Olá Edimilson, tudo bem? Nosso blog tem apenas a intenção de informar, não podemos nos posicionar quanto a diagnósticos médicos. Nós recomendamos que procure um profissional especializado o quanto antes. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW