O Comitê de Pronunciamentos Contábeis (CPC) e a sua importância em concursos públicos

O Comitê surgiu para auxiliar o profissional de contabilidade no desenvolvimento de suas atividades, com o objetivo de preparar a emissão de pronunciamentos técnicos sobre procedimentos contábeis. Foi criado por meio da Resolução CFC nº 1.055/05 e com múltiplos esforços das seguintes entidades:

![]()

Fonte da Imagem: http://blogdoaftm.web2419.uni5.net/wp-content/uploads/2018/03/imagem1-2.jpg

a) ABRASCA – Associação Brasileira das Companhias Abertas;

b) APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimentos do Mercado de Capitais;

c) BM&FBOVESPA S.A. Bolsa de Valores, Mercadorias e Futuros;

d) CFC – Conselho Federal de Contabilidade;

e) FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras;

f) IBRACON – Instituto dos Auditores Independentes do Brasil

Fonte: http://cleitonbueno.com/blog/wp-content/uploads/2014/06/funcoes.png

Todas as entidades se reuniram para que os pronunciamentos tivessem como função principal a preparação do profissional contábil para a convergência internacional das normas contábeis, a centralização de emissão das normas por uma única organização e a representação dos processos democráticos na produção dessas informações.

Fonte da Imagem: http://www.toptestes.com/uploads/testes/2dee9beaae2c98ba22c98f30bb80e05f/2dee9beaae2c98ba22c98f30bb80e05f.jpg

As características básicas para a criação do Comitê, foram de que o CPC fosse totalmente autônomo da entidades representadas, deliberando sempre por 2/3 de seus membros. O CFC fornece toda a estrutura necessária para os desenvolvimento do Comitê, além das entidades que atualmente compõem o CPC, se houver necessidades, outras poderão ser convidadas e os membros do Comitê não possuem remuneração.

As características básicas para a criação do Comitê, foram de que o CPC fosse totalmente autônomo da entidades representadas, deliberando sempre por 2/3 de seus membros. O CFC fornece toda a estrutura necessária para os desenvolvimento do Comitê, além das entidades que atualmente compõem o CPC, se houver necessidades, outras poderão ser convidadas e os membros do Comitê não possuem remuneração.

Fonte da Imagem: http://www.serpro.gov.br

Agora que você conheceu um pouco sobre o CPC vamos abaixo listar, dentre os vários pronunciamentos, os que mais caem em concursos públicos.

CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil Financeiro, onde estabelece os conceitos que fundamentam a elaboração e a apresentação de demonstrações contábeis destinadas a usuários externos

CPC 03 (R2) – Demonstração de Fluxos de Caixa, onde objetiva a prestação das informações sobre as alterações de caixa e equivalentes de caixa das entidades por meio de demonstração dos fluxos de caixa.

CPC 04 (R1) – Ativo Intangível, onde estabelece quando uma entidade deve reconhecer um ativo intangível em determinados critérios.

CPC 09 – Demonstração de Valor Adicionado (DVA), onde estabelece critérios para elaboração e apresentação da Demonstração do Valor Adicionado (DVA).

CPC 16 (R1) – Estoques, onde define o tratamento contábil para os estoques e sua contabilização.

CPC 18 (R2) – Investimento em Coligadas, em Controlada e em Empreendimento Controlado em Conjunto, onde o objetivo é estabelecer a contabilização de investimentos em coligadas e em controladas e definir os requisitos para a aplicação do método da equivalência patrimonial.

CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, onde o objetivo é de serem aplicados critérios de reconhecimento e bases de mensuração apropriados as provisões e a passivos e ativos contingentes

CPC 26 (R1) – Apresentação das Demonstrações Contábeis, onde o objetivo é definir a base para a apresentação das demonstrações contábeis, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades.

CPC 27 – Ativo Imobilizado, onde o objetivo é estabelecer o tratamento contábil para ativos imobilizados.

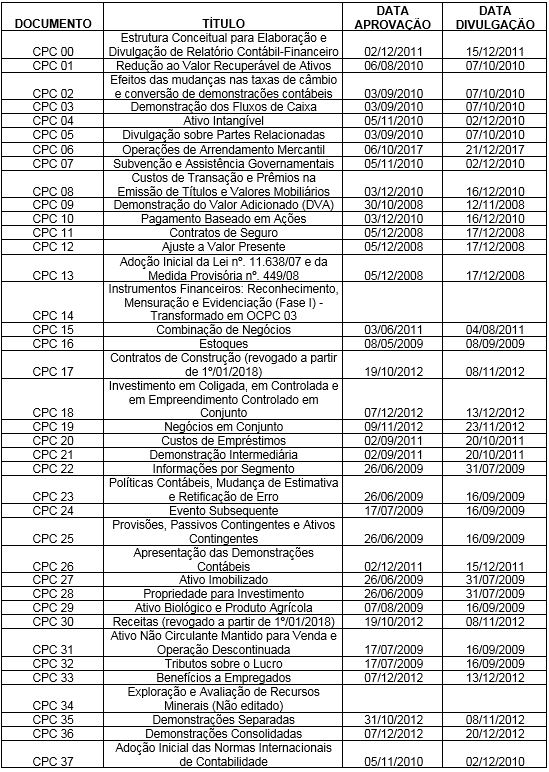

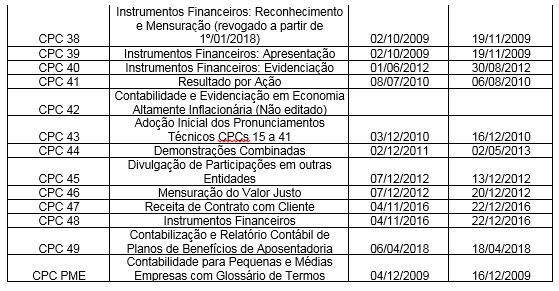

Abaixo listamos todos os Comitê de Pronunciamentos Contábeis (CPCs)

Nesse Blog trouxemos um pouco sobre o Comitê de Pronunciamentos Contábeis (CPC) e a sua importância na valorização e no apoio ao profissional da contabilidade. Através do CPC podemos perceber a dimensão que Contabilidade tem como ferramenta estratégica e de gestão e o quando de sua importância para um entidade e o mercado em que atua. Dessa forma os pronunciamentos se tornam uma ferramenta imprescindível em seus estudos.

Gostou? Curta, compartilhe, comente. Aproveite e deixe sugestões

Referências:

http://www.cpc.org.br/CPC/CPC/Conheca-CPC

http://www.cpc.org.br/CPC/CPC/Entidades-Convidadas

http://www1.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2005/001055&arquivo=Res_1055.doc

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.