Análise completa da Demonstração do Resultado do Exercício para concursos públicos

A Demonstração do Resultado do Exercício – DRE é um resumo de todas as operações financeiras da organização em determinado período, normalmente de 12 meses, para demonstrar se a organização obteve lucro ou prejuízo.

Fonte da Imagem: http://www.tropicalfm99.com.br/admin/fotos_noticias/18_11_2015_ookcjdma.jpg

Além disso, a DRE é uma demonstração dedutiva e dinâmica, mostrando o cálculo do resultado do exercício. Portando, a DRE destina-se a evidenciar a composição do resultado formado em determinado período de operações da entidade

Abaixo, trazemos o Artigo 187 da Lei 4.604/76 que diz a respeito da DRE:

SEÇÃO V

Demonstração do Resultado do Exercício

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

§2o (Revogado).

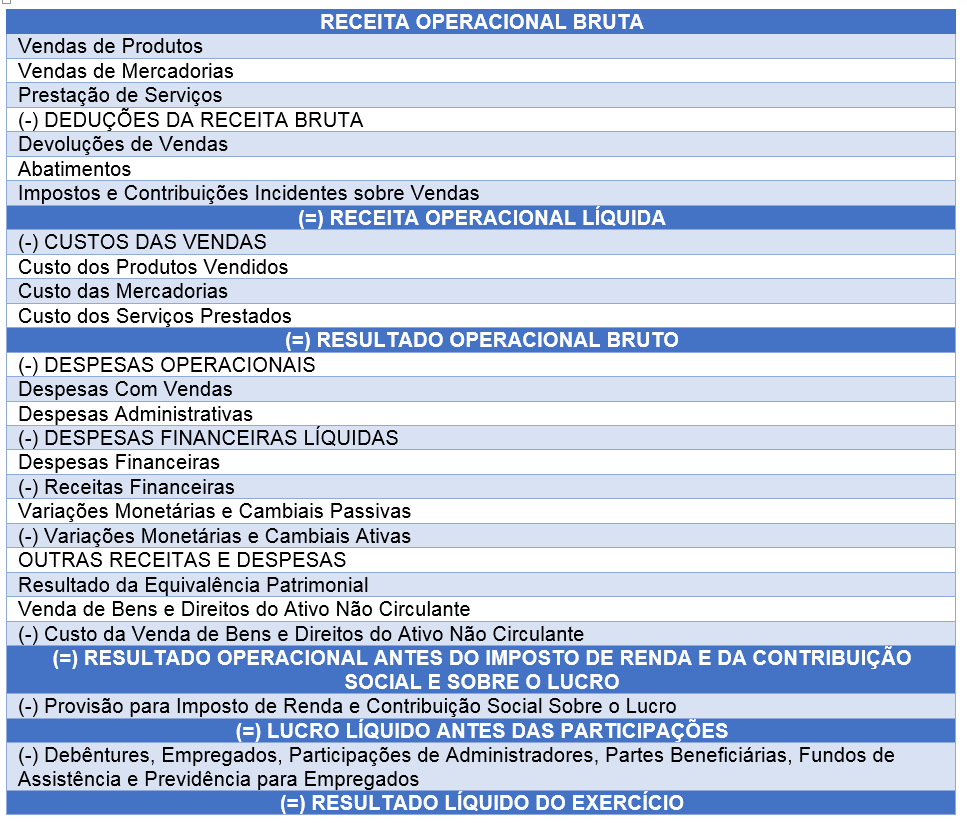

De forma técnica, a DRE se apresenta da seguinte forma:

ENTENDENDO A DRE

Fonte da Imagem: https://s3-us-west-2.amazonaws.com/tribunademinas/wp-content/uploads/2018/04/06131107/1498621821.jpg

RECEITAS

Receita Operacional Bruta: É a somatória de todas as vendas ou de serviços prestados que foram efetuados e faturados;

Dedução da Receita Bruta: São encontrados aqui as devoluções ou vendas canceladas, abatimentos, impostos sobre as vedas, entre outras contas;

Receita Operacional Líquida: Onde é encontrada a base de cálculo para análise das receitas realizadas efetivamente pela empresa em um determinado período;

CUSTOS

Correspondem aos custos aos custos, como por exemplo, Custo da Mercadoria Vendida – CMV, Custo dos Serviços Prestados – CSP ou Custo do Produto Vendido – CPV no exercício que corresponde às referidas receitas do mesmo período de apuração.

Lucro Operacional Bruto: Corresponde a diferença entre a receita líquida e o gasto da produção ou serviços.

DESPESAS

Despesas de Vendas: Onde são registradas todas as despesas com a comercialização dos produtos

Despesas Administrativas: Onde são registradas as despesas necessários para a gestão ou direção da empresa

Despesas Operacionais: Onde são registradas as despesas para que a empresa possa funcionar, ou seja, suas atividades de vendas, produção ou prestação de serviços.

Resultado operacional antes do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) – lucro ou prejuízo: Aqui aparece o resultado que constitui base de cálculo da Provisão para Imposto de Renda e da Provisão para Contribuição Social, caso obtenha lucro. Já em caso de prejuízo a organização não terá base para cálculos desses impostos.

Lucro Líquido Antes das Participações: Onde são registrados as participações de Empregados, de Administradores, Partes Beneficiárias, entre outras.

Resultado Líquido do Exercício: Como o próprio nome diz é o resultado (positivo ou negativo) líquido que a organização obteve.

PRINCIPAIS RECURSOS

Fonte da Imagem: https://vanzolini.org.br/weblog/wp-content/uploads/sites/2/2017/07/otimizar-recursos-banner-1024×548.png

A Demonstração do Resultado do Exercício pode ser visto como uma demonstração resumida de todas as atividades que a organização fez durante um determinado período, também para atender à fiscalização, também como informativo para a distribuição dos lucros para os acionistas, empregados, entre outros.

Pode ser uma ferramenta para análise da situação financeira da organização em determinado período, como por exemplo, para instituições financeiras na aquisição de empréstimos, ou abertura de capital, entre outras instituições e interessados pelas informações.

Fonte: https://www.docusign.com.br/blog/wp-content/uploads/sites/17/2018/01/tecnicas-ineditas-de-fechamento-que-voce-nao-pode-ignorar-720×506.jpg

Nesse Blog trouxemos um pouco sobre a Demonstração do Resultado do Exercício – DRE, que traz uma resumo consolidado das receitas e despesas da organização em determinados períodos. Continue acompanhando nosso blog, que traremos mais Demonstrações Contábeis Obrigatórias.

Gostou? Curta, compartilhe, comente. Aproveite e deixe sugestões

Referências:

http://www.portaldecontabilidade.com.br/guia/demonstracaodoresultado.htm

https://capitalsocial.cnt.br/demonstracao-do-resultado-de-exercicio/

http://www.sebrae.com.br/sites/PortalSebrae/ufs/ap/artigos/como-fazer-um-demonstrativo-de-resultados,48f3ace85e4ef510VgnVCM1000004c00210aRCRD

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.