Entenda sobre Garantias e Privilégios do Crédito Tributário com foco no TCE-MG

Olá meus amigos concurseiros, tudo bem com vocês??? O foco de hoje é o concurso do Tribunal de Contas do Estado do Rio Grande do Sul – TCE/RS.

Separamos um tema bem legal, o qual abordaremos de uma maneira fácil, para lhe ajudar na compreensão do assunto. Então corre que ainda dá tempo de sair na frente!

Garantias e Privilégios do Crédito Tributário – TCE-RS

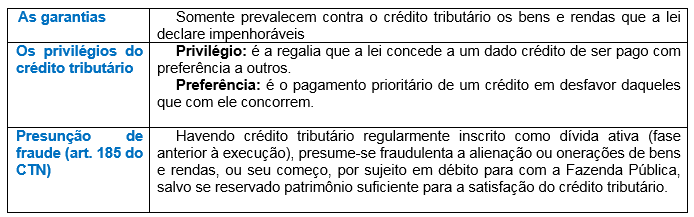

Garantia é meio ou modo de assegurar o direito, de dar eficácia ao cumprimento de uma obrigação, ou seja, é uma medida assecuratória.

Privilégios são as regras que põem o crédito tributário numa posição de vantagem quanto aos demais.

Importante ressaltar que as garantias previstas no CTN (Código Tributário Nacional) não são taxativas, podendo outras virem a ser estipuladas em outras leis de acordo com as peculiaridades dos tributos a que se refiram.

A garantia é real quando tem por base o oferecimento ou a entrega de um bem para que nele se cumpra a exigência ou execução da obrigação não cumprida pelo devedor.

Os exemplos mais comuns de garantia real são a hipoteca e o penhor

No mais, a partir do momento da regular inscrição em dívida ativa do crédito, qualquer alienação ou oneração de bens ou rendas será presumida fraudulenta, desde que o sujeito passivo tenha sido formalmente comunicado do fato e não lhe restem bens para arcar com a dívida.

As regras sobre privilégios têm lugar quando o crédito está sujeito a concurso de credores, como no caso de falência, recuperação judicial, inventário, arrolamento e liquidação de empresas. O crédito tributário sempre preferirá a qualquer outro, salvo os decorrentes de relações de trabalho e de acidente de trabalho, ressalvados também outros pontos específicos que a lei determinar.

Quadro Sinótico[1]

Vamos analisar o que o CTN traz sobre o assunto!

CAPÍTULO VI

Garantias e Privilégios do Crédito Tributário

SEÇÃO I

Disposições Gerais

Art. 183. A enumeração das garantias atribuídas neste Capítulo ao crédito tributário não exclui outras que sejam expressamente previstas em lei, em função da natureza ou das características do tributo a que se refiram.

Parágrafo único. A natureza das garantias atribuídas ao crédito tributário não altera a natureza deste nem a da obrigação tributária a que corresponda.

Art. 184. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento do crédito tributário a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa falida, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declare absolutamente impenhoráveis.

Art. 185. Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito como dívida ativa.

Parágrafo único. O disposto neste artigo não se aplica na hipótese de terem sido reservados, pelo devedor, bens ou rendas suficientes ao total pagamento da dívida inscrita.

Art. 185-A. Na hipótese de o devedor tributário, devidamente citado, não pagar nem apresentar bens à penhora no prazo legal e não forem encontrados bens penhoráveis, o juiz determinará a indisponibilidade de seus bens e direitos, comunicando a decisão, preferencialmente por meio eletrônico, aos órgãos e entidades que promovem registros de transferência de bens, especialmente ao registro público de imóveis e às autoridades supervisoras do mercado bancário e do mercado de capitais, a fim de que, no âmbito de suas atribuições, façam cumprir a ordem judicial. (Incluído pela Lcp nº 118, de 2005)

§1oA indisponibilidade de que trata o caputdeste artigo limitar-se-á ao valor total exigível, devendo o juiz determinar o imediato levantamento da indisponibilidade dos bens ou valores que excederem esse limite. (Incluído pela Lcp nº 118, de 2005)

§2oOs órgãos e entidades aos quais se fizer a comunicação de que trata o caput deste artigo enviarão imediatamente ao juízo a relação discriminada dos bens e direitos cuja indisponibilidade houverem promovido. (Incluído pela Lcp nº 118, de 2005)

SEÇÃO II

Preferências

Art. 186. O crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, ressalvados os créditos decorrentes da legislação do trabalho ou do acidente de trabalho.

Parágrafo único. Na falência:

I – o crédito tributário não prefere aos créditos extraconcursais ou às importâncias passíveis de restituição, nos termos da lei falimentar, nem aos créditos com garantia real, no limite do valor do bem gravado;

II – a lei poderá estabelecer limites e condições para a preferência dos créditos decorrentes da legislação do trabalho; e

III – a multa tributária prefere apenas aos créditos subordinados.

Art. 187. A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento.

Parágrafo único. O concurso de preferência somente se verifica entre pessoas jurídicas de direito público, na seguinte ordem:

I – União;

II – Estados, Distrito Federal e Territórios, conjuntamente e pró rata;

III – Municípios, conjuntamente e pró rata.

Art. 188. São extraconcursais os créditos tributários decorrentes de fatos geradores ocorridos no curso do processo de falência.

§1º Contestado o crédito tributário, o juiz remeterá as partes ao processo competente, mandando reservar bens suficientes à extinção total do crédito e seus acrescidos, se a massa não puder efetuar a garantia da instância por outra forma, ouvido, quanto à natureza e valor dos bens reservados, o representante da Fazenda Pública interessada.

§2º O disposto neste artigo aplica-se aos processos de concordata.

Art. 189. São pagos preferencialmente a quaisquer créditos habilitados em inventário ou arrolamento, ou a outros encargos do monte, os créditos tributários vencidos ou vincendos, a cargo do de cujus ou de seu espólio, exigíveis no decurso do processo de inventário ou arrolamento.

Parágrafo único. Contestado o crédito tributário, proceder-se-á na forma do disposto no § 1º do artigo anterior.

Art. 190. São pagos preferencialmente a quaisquer outros os créditos tributários vencidos ou vincendos, a cargo de pessoas jurídicas de direito privado em liquidação judicial ou voluntária, exigíveis no decurso da liquidação.

Art. 191. A extinção das obrigações do falido requer prova de quitação de todos os tributos.

Art. 191-A. A concessão de recuperação judicial depende da apresentação da prova de quitação de todos os tributos, observado o disposto nos arts. 151, 205 e 206 desta Lei.

Art. 192. Nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas.

Art. 193. Salvo quando expressamente autorizado por lei, nenhum departamento da administração pública da União, dos Estados, do Distrito Federal, ou dos Municípios, ou sua autarquia, celebrará contrato ou aceitará proposta em concorrência pública sem que o contratante ou proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública interessada, relativos à atividade em cujo exercício contrata ou concorre.

Que tal testarmos seus conhecimentos? LEMBRANDO que é importantíssimo saber a literalidade da lei!!!!

01. ( Prefeitura de Cuiabá/MT – Auditor Fiscal Tributário da Receita Municipal – FGV) Sobre as garantias e os privilégios do crédito tributário, assinale a afirmativa correta.

(A) Na falência, o crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, ressalvados apenas, os créditos extraconcursais ou as importâncias passíveis de restituição, nos termos da lei falimentar, e os créditos com garantia real, no limite do valor do bem gravado.

(B) Presume-se fraudulenta a alienação ou oneração de bens ou rendas, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito em dívida ativa.

(C) O juiz pode determinar a indisponibilidade de bens e direitos do executado antes da sua citação, como forma de assegurar a garantia do juízo na execução fiscal.

(D) A cobrança judicial do crédito tributário está sujeita à habilitação em falência e recuperação judicial.

(E) Na falência, a multa tributária prefere apenas aos créditos subordinados e quirografários.

02. (Prefeitura de São José dos Campos/SP – Procurador – VUNESP/2017) Nos termos da lei, o crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, ressalvados os créditos decorrentes da legislação do trabalho ou do acidente do trabalho. Nesse sentido, é correto afirmar que na falência, a multa tributária prefere apenas aos créditos

(A) com garantia real.

(B) com privilégio especial.

(C) com privilégio geral.

(D) quirografários.

(E) subordinados.

Bora conferir esse gabarito?

Gabarito

01.B / 02.E

Comentários

01. Resposta: B

É o que disciplina o art. 185 do CTN: Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito como dívida ativa. Em resumo: para configurar a fraude basta a inscrição do crédito em dívida ativa. Para a caracterização de fraude é preciso que haja a prévia ciência oficial do ato de inscrição.

02. Resposta: E

Art. 186. O crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, ressalvados os créditos decorrentes da legislação do trabalho ou do acidente de trabalho.

Parágrafo único. Na falência:

(…)

III – a multa tributária prefere apenas aos créditos subordinados.

Não vá embora antes de deixar aqui seu comentário, dúvida ou sugestão para o próximo tema do Blog, para que possamos assim continuar contribuindo com informações para seus estudos.

[1] Chimenti, Ricardo Cunha. Direito tributário: com anotações sobre direito financeiro, direito orçamentário e lei de responsabilidade fiscal. 15. Ed – São Paulo: Saraiva, 2012. Coleção sinopses jurídicas; v.16.

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.