A resolução de questões sobre folha de pagamento em concursos públicos

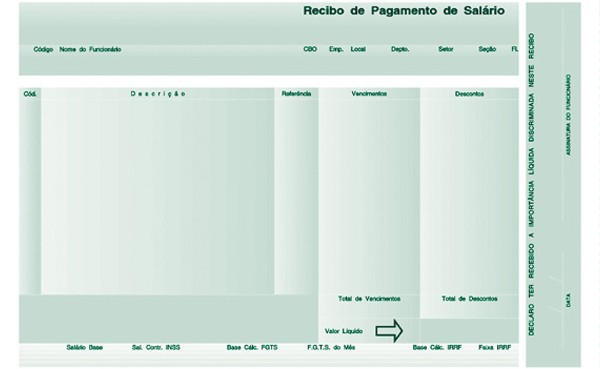

Folha de pagamento é o espelho das informações e atividades trabalhistas de cada funcionário dentro de uma organização, seja ela pública ou privada. É usada para demonstrar o salário bruto e líquido, além de ter função operacional, contábil e também fiscal. Nela vem discriminado todos os direitos que o funcionário recebe e todos os descontos que são realizados.

A elaboração da folha de pagamento e a entrega do recibo de pagamento (holerite) de cada funcionário, são atividades obrigatórias para qualquer empresa e exigem conhecimento bem específicos da área de Recursos Humanos (RH). Por isso, é mais do que comum a empresa contar com uma contabilidade para ajudar neste sentido, para que possa produzir cálculos corretos dos valores, mantendo tudo dentro dos padrões legais da legislação brasileira.

Fonte da Imagem: http://marketingdeconteudo.com/wp-content/uploads/2014/01/listas-capablog.png

RUBRICAS DA FOLHA DE PAGAMENTO

Fonte da Imagem: http://marketingdeconteudo.com/wp-content/uploads/2014/01/listas-capablog.png

Rubrica é uma ferramenta usada pela contabilidade para a classificação de contas. Abaixo vamos citar algumas rubricas da folha de pagamento:

– Salário (Provento): corresponde ao salário básico contratual do empregado contratado de acordo com a Consolidação das Leis do Trabalho (CLT) ou a Convenção Coletiva de Trabalho (CCT)

– Descanso Semanal Remunerado (DSR) ((Provento)): valor correspondente a um dia de trabalho do empregado, incidentes sobre as verbas de natureza variável, tais como horas extras, adicional noturno, produção, comissão, etc.

– 13º Salário (Provento): valor relativo ao 13° salário pago ao empregado, exceto se relativo à primeira parcela ou se pago em rescisão contratual.

– Horas Extras (Provento): valor correspondente a hora trabalhada do empregado, acrescido de percentual de no mínimo 50%.

– Férias (Provento): valor correspondente a remuneração que faz jus na época da concessão das férias e o adicional constitucional a que o empregado adquiriu direito

– FGTS: O Fundo de Garantia por Tempos de Serviço (FGTS) é uma espécie do poupança do trabalhador, sendo o empregador (patrão) obrigado a fazer o recolhimento sem descontar o funcionário, referente 8% sobre o salário bruto.

– INSS: O Instituto Nacional do Seguro Social (INSS) é responsável pelo pagamento da aposentadoria, pensão por morte, auxílio doença, auxílio acidente, salário maternidade, salário família e demais benefícios aos trabalhadores brasileiros

– IRRF: O Imposto de Renda Retido na Fonte (IRRF) é um desconto mensal no salário de quem trabalha com carteira assinada. O imposto de renda é devido pelo assalariado, mas a obrigação de retenção e pagamento é do empregador.

Fonte da Imagem: http://blog.pr.sebrae.com.br/wp-content/uploads/sites/2/2014/01/percentuais.jpg

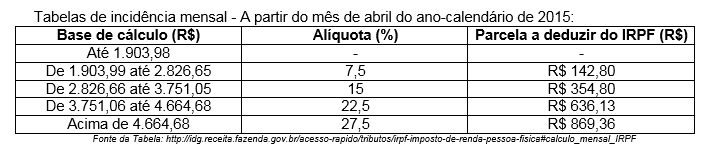

PRINCIPAIS TABELAS

Todo colaborar contribui com um percentual do seu salário para o Instituto Nacional do Seguro Social (INSS), com o Imposto de Renda Retido na Fonte (IRRF) e outras contribuições ou em alguns casos recebendo benefícios. Abaixo listaremos as principais tabelas e seus percentuais que incidem sobre a folha de pagamento.

Tabela para Empregado, Empregado Doméstico e Trabalhador Avulso 2018:

EXERCÍCIOS RESOLVIDOS

Fonte da Imagem: https://slideplayer.com.br/4291807/14/images/1/EXERC%C3%8DCIOS+DE+REVIS%C3%83O+PARA+A+PROVA.jpg

01. (SES-DF – Técnico em Contabilidade – IADES/2018)

Informações recebidas do departamento de recursos humanos:

– Total de salários: $ 57.600,00;

– Horas extras trabalhadas: $ 5.400,00;

– Imposto retido na fonte: $ 6.000,00;

– Contribuição para o INSS, empregado: 11%;

– Contribuição patronal para o INSS: 20%;

– Contribuição para o FGTS: 8%.

Com base exclusivamente nas informações apresentadas, fornecidas pelo departamento de recursos humanos para cálculo do custo da folha de pagamento do período, o valor correto da despesa com a folha de pagamento é igual a

(A) $ 93.570,00.

(B) $ 80.640,00.

(C) $ 86.640,00.

(D) $ 81.240,00.

(E) $ 87.570,00.

Resolução:

Repare que a questão apenas pede o cálculo do custo da folha de pagamento, conforme as informações dadas. Dessa forma temos a seguinte memória de cálculo.

Para cálculo da despesas da folha, precisamos somar os salários e as horas extras. O Imposto de Renda Retido na Fonte é descontado do salário assim como o INSS do empregado de 11% conforme descrito no enunciado. Já o INSS Patronal de 20% e o FGTS de 8% são obrigações da empresa. Sendo assim a alternativa correta é a letra B.

02. (UFOP – Contador – UFOP/2017)

Ao elaborar a folha de pagamento relativa ao mês de março, a empresa Ouro Preto Ltda computou os seguintes elementos e valores:

Salários e ordenados R$ 60.000,00

Horas-extras R$ 2.000,00

Salário-família R$ 80,00

Salário-maternidade R$ 1.250,00

INSS Contribuição Segurados R$ 3.750,00

INSS Contribuição Patronal R$ 8.075,00

FGTS R$ 4.380,00

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de:

(A) R$ 70.075,00.

(B) R$ 73.125,00.

(D) R$ 74.455,00.

(D) R$ 74.535,00.

Resolução:

Repare que a questão solicita o cálculo da despesa total da folha de pagamento.

Dessa forma temos:

Para este cálculo somamos o total dos Salário e das Horas Extras, juntamente com as despesas do INSS Patronal e do FGTS.

O Salário Família, Salário Maternidade (neste caso o empregador mantém os pagamentos mensais da emprega afastada, mas tem o benefício de desconto na guia de recolhimento do INSS do Segurado, sendo assim um benefício e não despesa) e o INSS dos Segurados não são despesas da folha de pagamento. Sendo assim a resposta correta é a questão D.

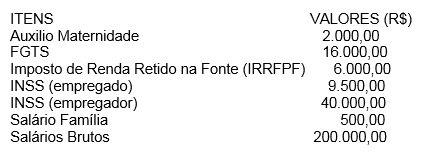

03. (MF – Analista de Finanças e Controle – Contábil e Financeira – ESAF)

Enunciado para resolução da questão.

Dos registros do Departamento de Pessoal da Cia. Bom Patrão, foram selecionados os seguintes dados:

Tomando-se como base apenas os dados anteriores, pode-se afirmar que:

O total das despesas de pessoal somam:

(A) R$ 258.500,00

(B) R$ 258.000,00

(C) R$ 256.500,00.

(D) R$ 256.000,00

(E) R$ 250.500,00.

Resolução:

Para a resolução deste exercício já sabemos que o Auxílio Maternidade, IRRF, INSS do empregado e o Salário Família não entram como cálculo para as despesas de folha.

Sendo assim, restam apenas o FGTS, INSS do Empregador e o Salário Bruto, na seguinte forma:

16.000,00 + 40.000,00 + 200.000,00 = 256.000,00

Sendo assim a resposta correta é a questão D.

Nesse Blog trouxemos um pouco sobre a Folha de Pagamento e seus cálculos básicos. Com a recente implantação do E-Social pelo Governo Federal, a Folha de Pagamento vem se tornando uma das obrigações que exigem um aprimoramento profissional excelente por parte do departamento de Recursos Humanos, o que consequentemente será cobrado nos concursos públicos.

Gostou? Curta, compartilhe, comente. Aproveite e deixe sugestões

Referências:

https://www.inss.gov.br/

http://idg.receita.fazenda.gov.br/

http://trabalho.gov.br/

http://www.caixa.gov.br/beneficios-trabalhador/fgts/Paginas/default.aspx

Somos o Instituto Maximize de Educação, uma empresa especializada na preparação de Apostilas em PDF e Cursos Online para Concursos Públicos e Vestibulares.

Gostei bastante da explicação e os exercicios. ficaram otimos!

Olá Edna, tudo bem? Que bom que gostou do nosso blog! Aproveite e navegue por nosso site (www.maxieduca.com.br), garanto que você também vai gostar. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW

Dentre as opções abaixo listadas, qual indica o empregado que já tem os dias de repouso remunerado em seu salário, sem que haja o acréscimo da remuneração do seu repouso semanal: Marcos, que é empregado mensalista. Otávio, que trabalha por peça. Marcelo, que é empregado horista. Carlos, que é comissionista. Gisele, que é empregada diarista.

Olá Tania, tudo bem? Nosso blog tem apenas a intenção de informar, não podemos nos posicionar quanto a diagnósticos médicos. Nós recomendamos que procure um profissional especializado o quanto antes. Um grande abraço e muito obrigado por seu comentário! Aproveite para nos acompanhar nas redes sociais: Facebook: https://goo.gl/fgnB61 Instagram: https://goo.gl/xe1LmU YouTube: https://goo.gl/REyOiW